| 【エコに関連する減税や補助金は個人の自由を阻害している】 第440回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| かつて徳川綱吉が「人間より犬が大切だ」と言って犬を座布団に座らせ、犬に危害を加える人々を打ち首にしたという話があります。どう考えても馬鹿らしいのですが、その現代版が堂々と行われているのです。そのひとつが「エコカー減税や補助金」です。もともとエコカーというものがどういうものかわかりませんが、税金を投入する政府だけは知っていることとなります。もしかすると「燃料消費量が少ない」車をエコカーと呼んでいるのかもしれませんが、「資源を少なく作る」ということでは軽自動車がもっともエコであることを認めなくてはならないでしょう。 もし「同じ乗り心地で、燃焼消費量が少ないクルマ」ということになると、ハイブリッド車が挙げられますが、「石油以外の貴重な資源を少なく使っている」という意味からすると1500CCクラスのガソリン車が該当してくるでしょう。また車重の大きな車は道路を痛めて補修の頻度が高くなりますので、原料が石油であるアスファルトの消費量が増えます。ここまで考えると何が「エコ」なのでしょうか? かつてのように「エコ」というのが「他の生物も含めて他に迷惑をかけない生活」という点では、自動車の燃料になる化石資源は1万年近くありますし、鉄などの資源もすぐなくなることはありませんから、それより100年以内に尽きてしまう人間の寿命の方が大切に決まっています。ましてアメリカや中国というエネルギー消費大国をはじめとして世界のどこの国も省エネ運動をやっていないのに、日本では自分の人生や楽しみを犠牲にして「エコ」などという活動の必要はないように思います。 もともと「エコ」というのは使い道のない税金を官僚の天下りのために使っている工業製品を指しているのであって、環境や資源とは関係はありません。良い例が舗装道路に使われている「鉄糞」などでしょうか。それにしても、人間より「石油」が大切とばかりに石油が座布団に座っていて、「省エネが大切だから、好きな車に乗ってはいけない。エアコンの設定温度を高くして、暑いのも我慢しろ」と叫んでいる環境派の人々はまるで江戸時代の綱吉のようです。また、かつての首相が「コンクリートから人へ」と言ったのには驚きました。なぜ「コンクリートと人を比較するのか?」と思いましたし、「あの人、RC御殿に住んでいるのに」とも思いました。 話を元に戻しますが、結局エコカーに税金を出すというのは、「自由に車を選ぶ自由権」を奪う(エコカー減税や補助金のでる車を買わないと税金を他人に使われる)行為であって、「実質的に憲法で保証された自由」が奪われることになり、政党の中央が正しいことを決めて国民に強制するという共産主義思想そのもののように感じられます。まっとうな政策はいつになったら適うのでしょうか。少々日本という国や国民性に失望を隠せません。 <サイト管理人> 2015年 3月3日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【財政ファイナンスを私たちは見守るしかないのか?】 第441回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 私は現在の日本銀行の金融緩和や政府の財政出動には反対ですが、日本が財政破綻(債務不履行)するとは思っておりません。そもそも財政破綻する為には政府が国債の償還不能という状況に陥る必要があるからです。財政破綻しないのではなく、財政破綻すらできないという言い方をしたほうが良いのかもしれません。日本政府が発行している国債は全額円建てですから、日本銀行は市中の国債を引受ける代金として新札を発行します。札の発行は日本銀行の業務であり、また、日本銀行(JASDAQに上場)は日本政府の子会社ですから、連結決算の取り決めから両者間のお金の貸し借りは相殺されます。さらに、政府から日本銀行への利払いも連結決算で相殺されます。日本政府が日本銀行からお金を借りた場合返済や利払いの負担が生じないわけです。そして現在年間80兆円規模で行っている日本銀行による国債の購入は、その額だけ政府にお金を貸すという意味になります。日本政府が借りたお金に対して日本銀行に利払いをしても日本銀行の決算後に国庫納付金として返還されます。子会社に位置づけられる日本銀行が、親会社たる日本政府に借金の返済を強制することなどあり得ません。結果的に日本政府は日銀に国債を購入させることで、借金の返済や利払いの負担が消滅してしまうのです。 このようにして日本政府は国債を日本銀行に購入(市中から間接購入)させることで、財政出動の原資を得ることができます。以上のプロセスによって政府は返済の負担を増やさずに財政出動のための原資を得ることができます。 当初このようなことをすれば、国債価格の暴落から金利が異常高騰するなどと批判がなされましたが、実際には国債バブルが生じ、現在新発10年物の金利は0.3%台半ばになっております。そもそも国債価格の暴落とは供給が需要を大きく上回っている場合に発生するものです。現在のように市中の国債を日本銀行が買い集めてしまうと、国債の需給関係は『需要>供給』になります。政府が供給した国債を日本銀行が新札を市場に供給することで回収してしまえば、金融市場では国債の不足が発生し国債価格が高騰することになります。 大規模な金融緩和によって今のところ銀行金利も抑えられ、政府も機動的に政策を実行できるバラ色のものとも思えますが、国債の流動性は著しく低下することから札割れの頻発や金利の乱高下といった状況も招きかねません。さらに、金融緩和終了時の金利高騰が危惧されます。昨今これを出口戦略という言葉で表現していますが、うまく金利を抑制しながら量的緩和を終了させる手段があるとは思えませんし、経済学者と言われる人たちも「まだ先の話なので大丈夫」の一点張りです。 なお、現在問題となっているのは日本円の信認低下です。1ドル80円程度から120円前後まで円安が進んでしまったのは明らかに日本政府が中央銀行にファイナンスを強制している証しであり、各国から不信をかっている証拠でしょう。自国通貨の信任を無くした日本人は世界の中でどのように立ち振る舞えば良いでしょうか?昭和30年代から40年代のように自国内生産を積極的に行う発展途上国に成り下がれというのでしょうか(韓国型)。円安が進んでいくということは世界の中で日本人が貧しくなっていくことを意味します。何度も記しましたが日本は内需主導国であり、GDP比で7割を占めます。対して円安が効果を出す輸出系企業の売上げはGDP比で2割以下です。イーブンの企業は1割程度のようですが、円安は大半の日本企業にとってマイナスの効果をもたらします。現に2015年に入ってから食品関連(練り物)企業や建設会社の倒産が目立つようになっています。 このような悲惨な現状を私たちは見守るしかないのでしょうか?衆議院議員選挙が昨年末に行われ、国民はこのような政府を肯定することから安定政権が続いている以上仕方ないのかもしれませんが、様々な角度から問題提起をしていくべきと思います。まずは日本銀行が直ちに金融緩和規模を縮小し、早期の終了を目指すべきでしょう。出口戦略を問われても現在の規模ならば痛手も少なく済む可能性が高いと思われます。このような言い方をするとデフレに戻ってしまうと言う人もいますが、金融緩和を行っても輸入物価の上昇による悪性のインフレしか望めず、需要が供給を押し上げる形でのインフレは期待できません。実質賃金は下がっているのですから、まさにスタグフレーションに陥った日本経済なのです。 このように日本経済をガタガタにしたのは現政権であることは言うに及ばず、過去の政権も大規模な財政出動を繰り返した結果です。行財政改革を怠り、構造改革を先延ばしにしてきたツケを日本国民は背負うはめになっているのです。日本教の日本人には考えられないことでしょうが、普通の国では大規模デモが毎日のように起こってもおかしくない状況といえるでしょう。昨今株式投資は万能であるという人もおりますが、銘柄を選定することは簡単ではなく、世界情勢も含めたバブルを予測することはできませんから、安易に手を出すことはお勧めしません。まずは資金を確保しながら一種の投資先である全国の不動産価格の状況に目を配るのが良いと思われます。実態を伴わない不動産価格の上昇が観られるようでしたら緊張感をもって投資に望むべきでしょう。 <サイト管理人> 2015年 3月4日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【無謀な経済政策や金融政策を阻止できるのは仮想通貨の存在か】 第442回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

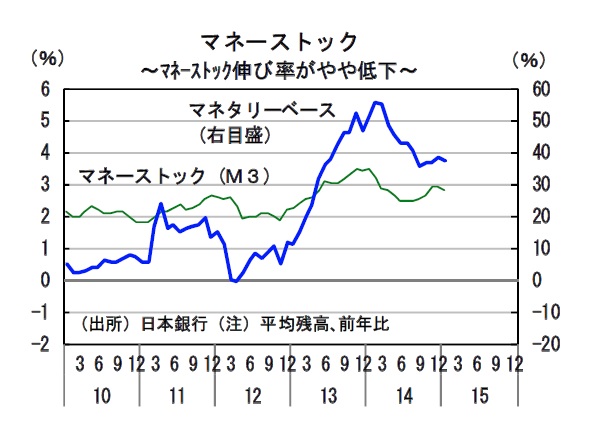

日本銀行による異次元金融緩和政策が導入されてもうすぐ2年となります。昨年末に更なる緩和があり、当たり前のようにマネタリーベースは増えました。しかし、マネーストックはほとんど増えていないのです。以下のチャートを見れば一目瞭然です(出所:日本銀行)。

2014年前半までを見るとマネーストックの伸び率は若干高まっているようですが、それは、消費税増税前の住宅駆け込み需要によって住宅ローンが増えたためであって、マネタリーベースが増加したからではありません。輸入物価の上昇から物価上昇率は高まりましたが、それは主として円安のためであり、円安は金融緩和によって生じたものプラス世界的な投機資金の流れが変化したためでしょう。また、実質GDP成長率は現内閣の成立直後の2013年1~3月期が最も高く、その後は次第に低下しています。これは物価上昇率が高まったために実質消費の伸び率が低下しているからであり、物価が上昇する半面で賃金は上がらないので国民の生活を貧しくしております。 このようにして異次元金融緩和政策は空回りを続けています。政府と日本銀行は「物価上昇率を引き上げる」という誤った目標を立てて国債購入を激増させました。しかし、結局実体経済には何の影響も与えられず、国民生活を苦しい方向に導いております。現在の日本経済で金融緩和が経済拡大効果を持ち得ないのは、企業が巨額の内部留保を待ち、しかも設備投資意欲がないため、借り入れ需要が弱いことに端を発しています。しかも、日銀当座預金残高位過剰準備状態にあり、こうした状況下で国債を購入して当座預金を増やしたところで貸し出しは増えるはずがないのです。だから、マネーストックが増えるはずなどはありません。 本ブログでも再三に渡り記述しましたが、金融緩和政策の真の目的は「財政ファイナンス」、言い換えると「国債の貨幣化」です。それによって金利の高騰を抑え、財政の資金調達を円滑にすることにあります。日銀による国債の購入そのものが重要なのであって、教科書的な意味での金融緩和効果は、初めから政策当局者の頭にはないのかもしれません(無いと言い切ってもよいかもしれません)。確かに財政ファイナンスは以前も行われましたが、異次元金融緩和政策によって日銀の国債購入額は飛躍的に増加しました。巨額の公共投資増加を行ったにもかかわらず国債利回りは高騰しなかったことを思うと、本来はいまのような低い金利で財政が資金調達できるはずはないのかもしれません。これは、明らかに「国債バブル」の状況です。本来なら、金利が高騰して、支出削減や増税をせざるを得ない状況に追い込まれているはずなのですが、現実には国債金利が高騰しませんでした。つまり、危険信号が働かないのです。だから、財政改革が進まないとも言えるでしょう。 現状、増発された国債は日銀に購入されるので金利も上昇しません。よって、他の支出は何も削減されないで社会保障給付も増大する。こんな話がいつまでも続くでしょうか。永続きするはずがないのです。経済の供給能力に余裕がある間は持つでしょうが、いずれ限界に突き当たって、誰かの負担が明示的な形で増えざるを得なくなると思います。ただ、ここまで政府の赤字が膨張してしまうと、増税や歳出削減で対処するのは不可能でしょう。政治的に最も容易なのは、インフレによって国債残高の実質価値を減らすことである。これが、歴史が示すところなのですが、終戦直後の日本財政も、巨額の赤字の実質価値をインフレで減らした経緯があります。しかし、現在のように通信ネットワークが網羅された状況で仮想通貨が存在するとゆがんだ状態は実現できないと考えられます。国債バブルと、負担なしの財政拡張は正常な経済ではあり得ない状態です。日銀による大量国債購入によって実現しているだけです。 まず、仮想通貨の「発行」は、マイニングによって行われるのであって、日銀券のように、国債を購入することによって行われるわけではありません。日銀は自らの債務である日銀券を印刷することで国債を購入でき、しかも、その規模を決める権限があります。だからこそ不健全な財政ファイナンスができるのです。 次に、インフレが予想されると仮想通貨が資産の逃避手段として用いられることです。2013年からキプロスや中国、ロシアで起こったのは、為替管理を強化しても資金が仮想通貨に逃げてしまうことです。現在はブラジルでも顕著になっているものと推測されます。このように仮想通貨が広く使われるようになった経済では、国や中央銀行が勝手な経済政策をしようとしても、強い制約がかかることとなります。 中央銀行の役割は、信用秩序を維持して預金通貨を守ることにあります。恣意的な金融政策を行うことではないのです。国債を貨幣化して財政悪化を放置することではありません。これを担保するため法律では日銀の独立性が保障され、また日銀の直接引受けによる国債発行が禁じられているのです。しかし実際はそれらが守られてはいません。仮想通貨は経済政策や金融政策の本質を、原点に立ち返って見つめ直すことを迫っているように思います。金融緩和を続けることから世界中の通貨が暴落する日が迫っているとも考えられます。 <サイト管理人> 2015年 3月5日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【FX取引を行っている人間の現状から想像を巡らすと】 第443回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 昨年のことですが「日本人のFX事情」というレポートが発表されました。確か取引業者の発表だったと思いますが、FX取引をしている成人(20歳くらいから70歳くらいまで)を対象に実施した調査結果をまとめたデータのようです。ただ、サンプル数も解りませんし、データの信憑性についても保証はできません。 とりあえず、レポートによるとFXを行う年齢は40代が一番多く、また、大半は会社員だそうです。さらに、投資金額は投資している平均額(証拠金の平均)は120万円程度で、FXを行っている人の半数以上が株式投資も行っているようです。肝心なレバレッジはおおよその人が3~4倍程度で運用しているようでした。 FXに関しては否定的な私ですが、これは完全なゼロサムゲームだからです。また、損失を重ねる度にレバレッジを効かせることから、ハイリスク・ハイリターンを好むようになり、最終的には金銭感覚がマヒするばかりか、全てを無くす人が多く存在します。 FXが個人の間に広がり始めたのは今から10年くらい前だったでしょうか。ハイリターンをうたって多くの業者が参入し、投資について知識がないまま取引を始めるケースも多くあったようです。今でもそうした傾向は否めません。そもそもFXはまだまだ法律が未整備な部分もあり、多くの投資家がその分のリスクを背負っているのです。先述のハイリターンを宣伝に個人を勧誘する悪質な業者が増えたことから、レバレッジ規制が実施され、平成22年からはレバレッジの上限が50倍、平成23からは上限が25倍となり投資家保護の法整備が進んだのですが、これはそれだけ破産しやすいことを示していると思います。負けを取り戻すためにレバレッジを効かせる、そしてさらに負けが込めば今まで以上のレバレッジを好むようになる。最終的には全てを無くすのがFXであると考えています。 そもそもFX取引の裏にはプロスペクト理論が介在してきます。この理論はリスクを伴う決定がどのようにして行われるかについて研究されたものですが、人は自然とリスクを好んでしまうということです。このことは以前のブログでも細かく書きましたが、おさらいとして書いてみますと、 <質問1> 以下の1,2のどちらかを選んでください 選択肢 (1)100万円が無条件で取られる。 選択肢 (2)ジャンケンに負けたら200万取られるが、勝ったら何も取られない。 質問における期待値は選択肢(1),(2)共にマイナス100万円と同額ですが、選択肢(2)を選択する人が多いと実証されています。人は目の前にニンジンをぶら下げられると「利益を逃すリスクの回避」を優先しがちで、損失を目の前にすると「損失そのものを回避しようとする傾向がある」のです。質問のケースでは100%の確率で確実に100万円を支払うという損失を回避し、50%の確率で支払いを免除されることを望むと考えられるわけです。プロスペクト理論は上記の心理的な傾向を考慮した意思決定論を指すのですが、少なくとも選択肢(2)を選ぶような方はFX投資には向かないと考えるべきです。 さて、話がそれましたが、FXを行っている人間の多くが40代で、証拠金が120万円程度であることを考えると、遊び感覚でトレードしていることが伺われます。また、リスクについてもある程度理解しているのかもしれません。ですからレバレッジも3~4倍程度と低レートであるレポートが出たように思います。しかし、株式投資などで損失を出した穴埋めとしてFX投資を行っている人も多くいることでしょう。まず一般的な人は銀行などの金融機関が勧める投資信託から入り株式投資へと移行します。そしてそこから発生した損失を補うためにFXを始める人が比較的多くおります。FX取引以外の投資的な活動を一切行わない個人は限りなくゼロに近いのではないでしょうか。この仮定から考えると、株式投資における投資額が5百万円程度の人間がFX投資を行っていると思われます。もしも数千万円の株式投資を行っているならば、単純に外貨預金を行うか、FXの証拠金が7桁後半になってしかるべきです。 <サイト管理人> 2015年 3月6日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【保守を自認していても右からするとサヨクの人になる日本】 第444回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 一般的に右に区分される人(保守派)は戦前の体制が復活することを望んでいるようです。大東亜戦争における敵国のアメリカに押し付けられた日本国憲法が気にいらないことから改正したいと思っています。天皇を元首に定義することや、第9条の条項を変えたいのでしょうが、ここには大日本帝国憲法にあったような伝統的な体制に戻るという意味が含まれています。 私は護憲的な改憲を望んでおります。現行憲法は概ねよく書かれていると思いますが、近年の情報(IT)に関する条項がないことは直ぐにでも付け加えるべきと考えていますし、9条もまずは実態に即した形に修正すべきでしょう。問題は第9条と第13条(国民の生命や自由、幸福追求権)の矛盾です。軍隊を持つのは良いのですが、「国民の生命」の条文との間に矛盾を来たしてしまうのです。昨今のように単に集団的自衛権の行使であるとか再軍備と言う話に終始してしまえば根本的な問題は残されたままになります。9条を改正すれば13条も改正しなくてはなりません。なお、現政権は改正条項である69条を緩くすることを試みましたが、このように卑劣な方法で憲法が改悪されるくらいならば解釈改憲のほうがまだよいでしょう。 さて、右に区分される人は、昔は良かったから日本の伝統を尊重すべきである、日本式の家庭を守るべき、原発再稼動には賛成、再軍備にも賛成、神社を尊重せよ、保守系政府への批判的な発言は禁止すべき、そして憲法改正と言います。あまり考えない人が多いのかもしれませんし、過去を良いものとして固執する傾向もあるのではないでしょうか。私は既に日本式の家庭は崩壊していること、昔は良かったというのは間違いで、戦前から戦後の暫くの間における犯罪件数は今よりもはるかに多く、内容も悲惨であった現実があること(少年犯罪データベース)から明治・大正・昭和ノスタルジーは持ち合わせません。ただ、このように一般的な保守的思想に反すると右のグループから追い出されます。私は天皇を元首とした民主主義国家の実現、そして再軍備には賛成、日本は侵略戦争をしていないとも思っております。しかし、昔を単に良いとは思いませんし、TPPや原発の再開には反対です。さらに、「アメリカ軍は国外に退去させるべき」とまで言うと「お前は中国寄りなのか」「サヨク」と一蹴されます。私は日本独自の軍隊が日本を守るべきであって、アメリカ軍などは不要と言っているのです。右と言われる人はアメリカを同盟国とでも思っているのでしょう。有事に際してアメリカ軍はあてになる存在でしょうか。そもそもアメリカから押し付けられた憲法が気に食わないと言いながら内容をろくに精査しないこと、アメリカに負けて事実上の占領(アメリカ軍に駐留)されながら日米は共同して中国に立ち向かわなければならないと平気で言ってしまう人たちは理解に苦しみます。その理解に苦しむ人たちが行政のトップにいる現在です。これは悲しむべきことかもしれません。 愛国というのは、日の丸に頭を垂れたり、君が代を歌うことでは量れません。右翼も左翼も目指すことは「誰もが幸せに生きられる社会」でしょう。“再軍備だから右”“護憲だから左”とは簡単に分けられない問題ですし、安易にレッテルを貼ることで本質見逃している現実もあります。「自分に反対する者はすべて左翼」と考えてしまう現首相ももう少し利口になってもらいたいものです。金融政策も然りですが。 <サイト管理人> 2015年 3月16日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【失策を認めない日銀総裁と今私たちがすべきことについて】 第445回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 日銀総裁は2015年度も金融緩和を続行すると表明しました。物価の基調は改善していると述べると共に、13年4月より「次元の違う金融緩和」と称して大規模な資金供給を行ってきた成果を強調しておりますが、実際には物価は低迷し、異次元緩和導入時に強気にコメントしていた「物価上昇率2パーセントを2年程度で達成する」ことは実現しません。原油価格の急落を理由にしておりますが、単なる責任転嫁です。本来は責任をとって辞任すべきでしょうが、無能な総裁はそれすら出来ないようです。 これまでに各金融機関から多額の国債を買い取ったにもかかわらず、銀行からの企業や個人への貸出残高は緩和前からほぼ横ばい状態にあります。円安による好況で一部輸出系企業の賃金も上がることが予想されますが、それを上回る物価高に消費者はむしろ財布のひもを締めております。金融機関は資金の運用先に困り、国債からリスク性の高い社債や株式といった商品に切り替えを行わざるを得ない様子です。 経済学の基本からすれば、日銀が市場への資金供給量を増やせば物価は上がるはずです。銀行からの融資が増え、企業も生産活動への投資をしやすくなり、企業の業績が伸びれば賃上げもされ、個々人の消費活動も活発になると考えられます。しかし現実にはそうなっておりません。リフレ派の人々は経済学を簡単に捉えると共に、楽観主義的でいけません。物価は日本一国で決まるものではありません。これまでのブログでも記したように、世界中で生産コストの安い国を見つけ、そこで生産する昨今、モノの値段が日本一国で決められる状況ではないのです。中国での生産コストは既に高すぎる水準にあり、日本企業の撤退がすすんでいるのであり、大気汚染は二の次の問題です。そもそも日本でモノの値段が決められたのは日本が発展途上にあった時代と言ってもよいでしょう。さらに、少子高齢化が進み中小零細企業では人手不足に悩んでおります。人口減の中で需要の増加も期待できません。そんな情勢では金利を下げても融資は増加しませんし、様々な補助金や減税政策から住宅やマイカーを買う人間はこれまでに大抵購入しているようにも思われます。消費税の更なる引き上げによる駆け込み需要も考えられますが、2014年のような規模にはならないのではないかと思っております。 円安で自動車や電化製品など輸出系企業(GDP比で17%程度)は収益を上げましたが、その他の業種では材料の輸入でコストがかさみ、赤字にあえいでいるところも多くみられます。食品は言うに及ばず、化学メーカーや製紙メーカーも円安の恩恵に預かっているとはいえません。原油や食品などの輸入品目は露骨に値上がりし、家計を直接苦しめております。厚労省の調査でも2014年の給与総額は前年より少し増えたものの、実質賃金は2.5パーセント減少したとの結果が出ています。 国内景気は、貿易収支により海外の経済事情にも左右されます。国家主導の金融政策はそもそも各国で行われており、日本も同様に実施したところで期待できません。それよりも日本経済の構造的な問題点を改めていくのが先決ではないでしょうか。例えば日本企業は、業績が悪化すると真っ先にリストラを考えます。しかし、このような解決方法に頼らず、より競争力のある商品の開発に一層力を注ぐといった、前向きな成長戦略を志向する土壌を企業各々で社内に育てていくべきでしょう。消費者個人も不況の責任を国政だけに押し付けて云々するような依存的な経済体質を抜け出すべく、自立意識を養わねばならない時代になりました。そういう意味において国家資格などを独学で取得するのも良いと思われます。 <サイト管理人> 2015年 3月22日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【放送局の立場、正しさ、あり方について考える】 第446回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| テレビ朝日の夜の報道番組の報道ステーションで解説者が降板し、それについて解説者が疑問を呈する事件がありました。この事件については、様々な方面からいろいろな考えが出されていますが、私は次のように考えております。「報道というものは憲法で定められた表現の自由、電波法に基づく電波の使用権利、そして放送法による中立報道が求められている独占的職業であるということ」です。だからこそ電波は公共のものであり、テレビ朝日が私企業でも公共性を持つべきです。報道ステーションはテレビ朝日が公共性のもとで報道しなければならないので、今回の問題は「解説者個人のことか」「普遍的な意味があるか」のどちらかであるかでその正当性が決まります。もし、解説者の個人的恨みで降板に対して発言した場合、解説者の発言は不適切になります。しかし、本当にどこからか圧力がかかり、特定の解説者が降板された場合は、「憲法違反と法律の精神に違反する行為の指摘」になりますから、解説者がニュース番組の中で言うべきこととなります。そうなると、果たしてこの2つのうちどちらかかという問題であり、世間が言っているように「個人的なことだから解説者が悪い」というような単純なものではないでしょう。良い日本を作り、それを子供たちにつなぎたいという気持ちが少しだけ残されている私は、戦争で命を落とした先人のしたことは良いことだと思いますし、その犠牲を無駄にしないためには、私たちも命を捨てて日本をよくしたいと思うのが筋でしょう。しかし、現在の日本が「自分や会社のためにウソを言うのは良いことだ」という倫理観が標準になりました。それが「大人のやること」であり「スマートだ」とも考えられています。もしかすると正しいのかも知れませんが、私は「自分や会社より、日本のために本当のことを言うことが良いことだ」と考えます。 もちろん私の考えが正しいかどうかはわかりません。ただ、私はそう思うということに過ぎません。これまでの歴史を見ると数少ない東大出のエリートが考えたことより、多くの日本人が考えたことの方が優れていることは明らかと思います。その失敗例が共産主義ではないでしょうか。 そもそも共産主義は悪い制度ではありません。マルクスは夢をみていたのです。前提である人間の善を軽くみてしまったのです。もちろん失敗したのは「党の指導」を最善としたことにもよります。いくら衆愚政治と言っても、自由主義の方が優れていたのは、あれこれと自由な意見が出て気ますし、効率が悪いですが、結局、その方が国が発展する現実があることです。人間は批判こそが大切で人間の持つ欠点をカバーしてくれます。ただ、人間は「自分が正しい」と思っていることに固執し、「自分と違う考えは間違っている」と錯覚しがちです。よって、自分が正しいか相手が正しいかを論理的に決めることは難しくなります。 報道ステーションの事件のことから考えると、解説者の言われたことは現在の報道機関の問題があるという現実から考えると、正当な電波の使用方法であると思います。つまり、現実に「圧力があるのではないか」という疑念がこれほど大きいのだから、公共性があるということなのです。それに対して、放送局が「本当の真実」を明らかにできるのか、それが最終結論になるでしょう。結論には時間を要することでしょうが。 <サイト管理人> 2015年 4月12日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【たまにはFPらしく年金問題について考えを巡らすと】 第447回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 基本的に年金の構造はみっつに分けられます。 a) 積立型:個人が積立てて、受給年齢で積立金をもらう。 b) 賦課型:若い人が年金を払い、そのまま受給者に渡す。 c) 税金型:年金と税金を区別せずに税金のから年金を出す。 そもそもこうした年金システムを作る理由は、老後のお金を個人で貯金することが難しいからに他なりません。個人単位で自分の老後を賄おうとすると、自分の寿命を確定させる必要がある上、どの程度の病気にかかるのか、社会がどう変わるか、インフレになるかなどいろいろなことを想定しなければならないからです。そして各パラメーターには大きな幅が生まれますので、高額の貯金をしても不安は解消されません。 ところが社会全体で老後に備えることを考えると、平均寿命で死ぬと仮定でき、治療に要する総医療費も計算されます。問題はデフレ・インフレ率ぐらいの他は問題がなくなります。よって 社会制度としては個人より政府が関与して年金制度でやるのが妥当であり、さらに、税金で社会保障の中に入れてしまうこともひとつの選択肢です。 まず、積立型は大きな欠点があります。ひとつめは国民が積立てた資金をどこに保管するかということであり、40年間以上も安定的なリターンが得られる投資先もありません。ふたつめはインフレが起こった場合、最初に積み立てたお金はインフレ率をカバーできる投資先に投資しなければならないが、それは必ずリスクが伴います。 では賦課型はどうでしょう。10年以上も前から少子化高齢化が予想されていたので、若い人が受給者の年金を支払うといっても負担が増え続けることが必定です。そうなると高負担で社会が混乱します。賦課型の場合、もし負担率さえ妥当ならばその年のうちにお金を配布することとなるのでインフレの心配もいりませんし、マネーのストックがないので政治家も狙うことはないでしょう。 過去においては積立型で年金がスタートしましたが、その30年後には崩壊したことから社会保険庁がなくなり、年金が崩壊したのは少子化だという意味不明な結論に結び付けています。国民は年金として貯めた原資の半分以上を失ったのです。理由は後述する内容にも起因しますが、経済というものの変動性や人間の欲が関係しております。 現在年金制度は迷走しています。誰も触れたがらない問題になりました。本来積立型なのですから「少子化」などは全く関係がないのですが、「少子化で年金が大変になる」と いうまったく見当はずれのことがしきりに言われます。「賦課型では負担が大きい、積立型は崩壊する。しかし現実からは逃れたい」ということで、「形式上、年金制度がありますが、もう一度、崩壊しないと国民の理解は得られない」状態にあると言えるでしょう。 これに対して解決策はあるのですが、どんな解決策も、お金があれば政治家や高級官僚が必ず狙います。定年を伸ばさなければならないことや、人によって損得が多いことを覚悟しない限り、解決策を出しても潰されるだけなので、誰も言わない状態が続いている今日この頃です。いっそ税金と言う形で国民年金も厚生年金も共済年金も一元化し、賦課方式を採用することが最も望ましい姿ではないでしょうか。少なくとも積立てた原資がなければそれを使い込む術やインフレに左右されることはなくなるのですから。 <サイト管理人> 2015年 4月20日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【実質所得の低下と再デフレ化などについて考える】 第448回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 総務省が発表した3月の家計調査では支出が1世帯あたり31万円程度の落ち込みとなり、年ベースの実質で10.6%減少で、2001年以降最大の落ち込みになりました。これには消費増税の影響(駆け込み)もありますが、企業の売上げが10%程度減少していることを示しているのです。 相変わらず政府及び日本銀行は景気が持ち直しているという強気の態度を変えておりません。現在は実質的な需要不足であり、デフレ化が進んでいることとなります。設備投資の冷え込みも影響も顕著になっておりますが、世界中から安い製品が入ってくる昨今、これに対して酒税価格の見直しを検討しているのですが、むやみな価格競争を押さえるという観点からすればまともな政策になるのでしょうが影響は微々たるものでしょう。 私はデフレを悪とは思っておりませんが、リフレ政策に舵を取った今、政策の転換は容易ではありません。少なくとも家計支出を伸ばす必要があることとなります。厚労省が勤労統計調査で実質所得が2.6%減(26ヶ月連続減)となっており、伸びが明らかに抑制されております。マイナス幅が拡大しているのです。これでは需要が抑制されて当然です。また、消費も伸びません。さらなる賃金の減少は避けられないのではないでしょうか。仮に実質賃金がプラスに転じても一時期のものに終わるはずです。 再三になりますが、実質消費支出と実質賃金の落ち込みから悪いスパイラルに陥っているのです。政府は早急に補正予算を組む必要があるでしょう。最低でも2015年6月頃までに10兆円規模のものが求められますが、政府筋はその点のコメントを発していません。小泉政権時は金融緩和で輸出企業は輸出額が伸びましたが、今回は輸出の伸びはほぼゼロです。グローバル化(現地生産化)が進んでいることから低価格の商品は矢継ぎ早に輸入され、そういう観点からも現在の日本経済の状況はデフレギャップに苦しんでいる現状があります。2015年は最デフレ化が加速することとなるのではないでしょうか。また、実体経済と株価の乖離には今後注視しておかなければならないことでしょう。 ついでになりますが、このところ完全失業率についても改善されたとの報道がみられます。リーマンショック後に某国立大学工学部機械学科卒業生の一部が就職できなかった頃とは比べ物にならないほど改善されていることは認めますし、過度な円安により企業の国内生産回帰や国内における各種サービスの拡大から雇用状況が改善されていることも理解しています。しかし、失業率の数値は案外と曖昧な定義により算出されています。日本の失業率の定義を見ると、次のようになっています。 【失業率=完全失業者数÷(就業者数+完全失業者数)×100】 また、「完全失業者」とは、次の3つの条件を満たす者とされています。 1、仕事がなくて調査週間中に少しも仕事をしなかった(就業者ではない) 2、仕事があればすぐ就くことができる(選り好みは許されない) 3、調査期間中に、仕事を探す活動や事業を始める準備をしていた(過去の求職活動の結果を待っている場合を含む) つまり、日本における完全失業者とは働く能力と意志があり、しかも本人がハローワークに通うなど実際に求職活動をしているにもかかわらず、就業の機会が社会的に与えられていない失業者のことを指します。仕事探しをあきらめてハローワークに行かない人は失業者ではないのです。果たして現在公表されている失業率はどの程度世情を反映したものなのでしょうか。団塊の世代が現役を去っていく昨今、失業率が低下することは当然のことで、雇用の実態をどの程度反映した内容か私には解りかねます。もしも売り手市場なら賃金は上昇するはずですが、原状そうはなっておりません。実質所得は低下しております。この原因は日本一国ではモノの値段がつけられず、価格競争は世界で行われていることが起因しているのでしょう。行き過ぎたグローバリズムと表現したらよいでしょうか。日本よりも財閥系の企業の賃金が高くなっている韓国ですが、サムスン電子のスマホのシェアが中国勢に奪われていることからも推察されます。 <サイト管理人> 2015年 5月22日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【久しぶりに簡単なテクニカルコラムを書きますと】 第449回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 私も投資を始めて長くなりますが、実に「気長に相場を眺めていられるものだ...」と感じる今日この頃です。買い急がないと言いますか、買わないことを決断することが容易になり、たとえ「年間を通して一度も利益が得られなくとも、損失を出さなかったことが肝要である」という考え方に自分を染めており、言わばノンストレスです。 さて、昨年は10月に調整局面があり、4段階の買い下がりを期待して1度目のバスケット買いを入れたところ反発してしまい、投資資金全体で見ると大きな利回りを得ることができませんでした。しかしながら、10年物の国債利回りがマイナスである現在、株式投資でリターンが得られたことは感謝すべきものと感じております。今年に入って2月に調整局面があり、ここでも4段階の買い下がりを期待して1度目のバスケット買いを入れた直後に反発し、利回りは小さく終わりました。資金全体からするとそれぞれ3%程度です。しかしながら、実生活にこのリターンを活用できたことが豊かな生活に繋がりました。1年分の生活必需品を買い貯めることができたからです。 私がこれから取るスタンスですが、日経平均株価が4月1日から下落に転じており、直近高値で1万7300円程度をつけて以降トレンドが転換したように見えます。しかし出来高はさほど膨らまず、値幅程にはメリハリのない相場に感じられます。上に行く場合は様子見を決め込み、下に行く場合は、次の日経平均株価の目処は1万4800円プラスマイナス500円程度を考えておりますので、早急の買い入れには繋がらないと思います。4月末の日銀による追加金融緩和期待から逆行高になっても不思議ではありません。ただ、WTI原油相場を見ても長期トレンドでは下降トレンドの渦中にあるものと感じております。天然ガス、非鉄金属も弱い値動きで、とうもろこしや小麦、大豆といった穀物相場も比較的安値で落ち着いております。ただ、鉄スクラップ価格が上昇している点は心に留め置く必要があると思います。 とりあえず、日経平均は為替に振られているに過ぎないでしょう。ドル/円相場は安値を更新して底割れ状態になっており、この展開が続く限りは株安の流れに変わりないものとも思われます。原状、ドル/円が「底割れ」した以上、日経平均の中長期的な下落トレンドが終わることはないのではないでしょうか。目先では5月の第2週に企業の3月期決算発表が集中しますが、それまでの間に多くの銘柄で下方修正が出されるようにも思えます。ここでは悪材料出尽くしというよりも本年度の業績予測を注視しなくてはならないと思います。想定為替レートもそうですが、原油相場を企業がどのように予測しているのかも重要な要素となります。とりあえず目先はVI指数と為替、バルチック海運指数や日経平均を観ながら、無理をしない、下げたら仕方なく買い入れる短期投資を心がけることが正しいでしょう。 ちなみに、株式投資を横において言えば、円高は日本にとって、また、日本に住む大半の人にとって有益なものであることに間違いないでしょう。現在の状況は短期的に喜ぶべきものであり、長期トレンド化すれば多くのメリットがデータとしてメディアを通して報道されるはずです。いつになったら日本人は内閣府のデータやGDP、GNIの内訳、産業構造を自ら学び、正しい為替のあり方について考えるのでしょう。グローバル化という言葉を普段から使いながらその意味が解らないのです。緩やかな円高は日本人を裕福にすることに間違いありません。そして、その中に短期的な円安リバウンドが混じれば株式投資でリターンも得られるわけです。東芝は家電事業を中国の企業に譲渡しましたし、シャープは台湾企業に買収されましたが、ローテク産業製品は成熟経済国家である日本国内で生産する必要が無いことも理解できると思います。技術流出などというレベルの低い話を持ち出すのは愚かです。 <サイト管理人> 2016年 4月7日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【株式投資において含み損を抱えている人々について】 第450回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 日経平均株価が21,000円程度から値下り、現在は16,000円付近にあります。日経平均株価の算出にはダウ方式を採用しており、ここには寄与率も関与してきますが、算出される平均株価には継続性が無いことも理解できます。つまり過去の価格は参考になりません。10年前の16,000円と今の16,000円は中身が全く違うのです。ですから、個別銘柄を見ると過去の高値の半値程度になっている銘柄も多く見られるようになりました。 また、NISAが始まって2年以上経ちましたが、この間に日経225のインデックス投資をした人達はほぼ含み損を抱えていることでしょう。非課税枠という言葉に囚われた達。こういう人達は資金や制度が続く限り毎年枠の範囲で買い続けるのではないでしょうか。長期投資という観点からは正しい部分もありますが、利益を確定する際に非課税制度が有効かどうか解りませんし、非課税枠の範囲でしか売らないのであれば利益の確定も難しいと考えてられます。 そもそも、なぜ多くの人達は高値掴みをしてしまうのでしょう?以前のコラムにも書きましたが、インデックス投資を行っている場合でも、個別銘柄でもそうですが、視野が狭くなり他にも商品や銘柄があるにも関わらずそれを観ないことや、直近高値が記憶を支配していることが挙げられます。また、すき好みで銘柄を見てしまう部分も大きなウェイトを占めます。そして、そうしたものの価格が日経平均株価やTOPIXと連動しない中で一旦調整すると「今買わないとこれから値上がるだろうから買えなくなる…」と感じます。言い換えれば「買わないリスクを強く感じている」のだと思います。もう少し言えば「儲けられないことへの恐怖に負けている」のです。 周りの人間は利益を出しているのに自分は出せないと勝手に思い込み、取り残されることへの劣等感も交雑してきます。つまり、投資において負ける人間は常に他者を成功者と思い込んでしまうのです。それだけなら問題は無いのですが、自分も成功できると考えます。誰々が儲けられたのだから「自分が利益を出せないはずはない」という感情が買入れを急がせ、そこで発生した含み損を隠す為にナンピンを重ね、最終的には理性を崩壊させてしまいます。また、こうした人間は配当(権利確定)や株主優待などという小さなものに縛られる傾向にあると感じられます。含み損を抱えてしまった人間の楽しみは配当などに偏ってしまうからかもしれません。私の周囲にもこうした人間が多数おりますが、含み損の大きさから保有している銘柄の株価すら気にしなくなります。短期投資で利益を上げようとしてスタートしているにも関わらず、いつの間にか長期投資になってしまった人達です。本来なら自分の失敗を認めて損切りを行い、一旦仕切り直すべきです。次の大きな相場に備えてポジションをゼロにしておくべきなのです。しかし、失敗も認めず、なぜ負けてしまうのか、なぜ買ってしまったのかを考えない人達はいくら資金があっても利益を出すことはできないでしょう。単に買わないのではなく、買うべき水準ではないから買入れないという自己制御ができる人間、銘柄を偏って観ない人間のみが投資で成功できると思います。含み損を抱えている人の大半はその逆の人間なのです。 <サイト管理人> 2016年 4月11日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【インフレ期待や政策は結局何も産まなかったことについて】 第451回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| これまでにデフレは悪く、インフレ経済は好ましいという考え方が方々に定着してしまいました。特に政府・日銀が量的質的緩和の拡大を度々発言し、マーケットも総じて円安・株高に動いたことや一時金の増加から、インフレ期待の世論は確固たるものとなったように感じられます。20年程度日本経済が停滞したことも、就職難も、社会保障維持の困難も、国防費不足も全てデフレのせいで、インフレ経済になれば全て好循環し、今の苦しい生活から抜け出せると報道されていますが本当でしょうか?私には逃げ口上にしか思えませんし、これは経済的強者の理論なのです。これまでのコラムでも何度も論じてきた内容です。 今日まで事実上緩やかなデフレが続いてきたことからおおよそ全ての資産価格が下落し、日本の消費者物価指数は横ばいの状況が続いてきました。平均的なサラリーマンにとっては好ましい状況だったのです。その一方でデフレの間に苦しい状況に置かれたのは企業や資産家です。企業は基本的に物価が上昇しなければ利益が伸びず、成長もできなません。言い換えれば、資産価格や物価が下落することは、負債を抱えてまで投資をしても、対象は一方的に価値が下がるばかりで、保有資産の価値は結果として大きく目減りすることを意味します。よって、過去の健全なデフレの間に、資産家とサラリーマンとの間の格差、つまり貧富の差は確実に縮まったのです。 今後、ゼロ金利政策の拡大や財政出動、金融緩和の更なる拡大を行ってもインフレに転じることはないと考えておりますが、資産家でもない限り生活が改善される保証はありません。多くの人々はむしろ悪化するでしょう。それにも関わらず、日本では強者である企業や資産家、それに追従する政治家が「デフレは悪い」と発信し続けるので、経済的弱者のサラリーマンまで同じことを言い始めてしまったのです。そもそも年率2%のインフレが起きたら、弱者には非常苦しい状況になることに気づいているのでしょうか。所得がインフレ率に見合うだけ増加しなければ、10年後には実質ベースで22%生活が苦しくなるのです。 政府からの再三の要請から、今年も複数の大手企業が2016年春の労使交渉でベアアップを決めました。一部企業の賃金上昇率が目標インフレ率の2%と同程度となっているようですが、これは例外として見るべきでしょう。実際は、ボーナスすら引き上げられない企業のほうが多いのです。しかしながら、日本経済がインフレに移行することは考えにくい(資源価格の急騰に左右されない限り)ので、賃金が上がらないことに対して不安を覚える必要はないと思われます。むしろ日本に住むのであれば現金たる日本円を大切にして欲しいと思うのです。 <サイト管理人> 2016年 4月12日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【なぜ多くの人は中身を見ずにブランドを優先してしまうのか?】 第452回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 株式投資における銘柄の選定においても、普段のショッピングにしてもなぜ多くの人が中身や内容の質(財務諸表や業績予測)を吟味しないでブランドを優先してしまうのでしょう?エルメスにでもヴィトンでもロレックスでも一流とされるブランド品は価格が高い方が売れる傾向にあります。デザインが優れているからでしょうか?機能が優れているからでしょうか? 腕時計に関して言えばロレックスのエクスプローラⅠを買うよりもカシオのGショックやオシアナスなどの電波ソーラー式を買う方がメンテナンス費用も掛からず、時計としての性能もはるかに上です。にもかかわらずロレックスは何十年も売れ筋です。私はラドーやオメガ、ホイヤーなどの時計が好きで所有していますが、性能は低く、ムーブメントはエタ社が作っていると思います。それほど市場価値もありません。単に虚栄心をブランド品の所有にすり替え、私はその為の対価を支払っているのです。このこと自体は実につまらないものと思います。ただ、言い訳をすれば、大半の腕時計は売れる値段以下で買っております。中古品だから可能なことです。とはいえ、中古品を買うためにはそのもの自体を見極める力が求められる上、流行にも左右されがちなことから、まずトレンドを無視し、俯瞰でモノを観ます。そして一番肝心なことは、メカニカルなモノはメンテナンスを要する前に売ってしまうことです。オメガのスピードマスターデイトクラスの腕時計はオーバーホールに5万円程度かかります(交換が必要な部品代は別途)。そんなメンテナンスを5年毎行っては維持費がかさんでしまうばかりで、高値で売っても決して買値+維持費を超えることはないでしょう。こうした時重要なことは、消耗品だからメンテナンスは仕方ないと考えるのではなく、トータルコストを優先して考え、メンテナンス前に売ってしまうのが良い選択ではないでしょうか。中古品を購入してから3年程度大切に使い、買値と同じ値段ないしそれ以上の価格で売れば事実上使用料はかかりません。これは株式についてもいえることです。そして、保有期間をさらに短くして売り買いを行えばリスクを軽減できるのではないでしょうか。そして前述の通り、ブランド(会社名)やトレンドを無視することと、良いモノ(銘柄)が見つかるまでは決して買わず、その銘柄に固執しないことです。株式は腕時計のようにメカニカルではありませんから、ファンダメンタルズを重視し買い入れ銘柄を選定し、テクニカルで測って買い入れることを大切にすべきでしょう。買い入れの条件である閾値を高く設定すれば年に1,2度程度まで買い入れ機会を抑えることができるはずです。 多くの人間は先に銘柄ありきでチャートを見てしまいます。銘柄名を伏せて各種指標のみで買い入れを行うならば果たしてその企業の株式をかうでしょうか?私は買わないと思います。そして多くの人も買わないと思います。結局ブランドに引きずられなければ結果として良いモノを手にできると思うのです。そして、いつ買うのかをじっくり腰を据えて構えていれば高値掴みはせず、買値よりも高く売れる確率が大きくなることでしょう。 <参考:闇金ウシジマくん中に出てくるセリフ> そもそも物の価値判断ができない人間は高ければ高いほど価値のある物って信じ込むから、ブランド品をありがたがって買うんだ。ブランド品も”イメージ”を高価で買わされてるんだ。 <サイト管理人> 2016年 5月 6日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【1億総中流と言われた日本が直面している現実】第453回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 私世代(現在40歳程度)が大学を卒業して企業に就職した際の手取りは20万円程でした。このように始まった社会人生活ですが、歳を重ねるにつれ年収が30代には600万、そして40代になると700万円といった具合に変化していくケースがみられます。ここで大切なことは「年収500万円が男性会社員の平均年収」になっていることです。500万円というと賞与も含めて月々の手取りが31万円程になります。この年収で結婚している人は多くおり、結婚活動中の女性が未婚男性に求める年収額も500万円くらいに思えます。これは私の周りにいる独身女性の話からみえてきたことであり、マスコミでも報じられているようです。 では、地方都市に住む年収500万円の会社員夫婦の生活はどのようなものでしょう。ここではおおよその支出設定で算出して考えます。 夫の年収500万円、妻のアルバイト年収100万円の子ども無し夫婦の生活水準ですが、条件を持ち家(一軒家ないしマンション等かつ購入時の諸経費含む)で、物件価格3000万円かつフルローンで35年の1.5%固定金利(元利金等)、マイカー1台保有(新車プリウスを10年毎乗り換える)、住宅ローン控除は勘案しないと仮定すると、 <一ヶ月の生活シミュレーション> ・住宅ローン 107,000円 ・固定資産税 10,000円(月割:35年所有の場合の平均) ・修繕積立金及び管理費 ※計算に入れず ・町内会費 ※計算に入れず ・車償却費 32,000円(月割:10年所有,車検代+整備代等含) ・自動車税 3,000円(月割換算) ・火災保険 10000円 ・生命保険 18,000円 ・車任意保険 5,000円(月割換算) ・交通費 5,000円(買い物等に使用:旅行は別) ・通信費 18,000円(ネット+スマホ2台) ・食費 35,000円 ・水道光熱費 25,000円 ・交際費 12,000円(月割:冠婚葬祭費用等積立) ・小遣い 40,000円(夫婦併せて) ・消耗品費 20,000円(月割:洗剤,衣類,家電等定期買換え等平均積立) ----------------------------------------------- 月額合計 340,000円 世帯でみた月額可処分所得が約39万円ですから、貯蓄には月5万円回せる計算になります。しかし突然の病気による病院代、車の故障に伴う大きな出費、年に1,2回の国内旅行、将来住宅に発生する大規模修繕費などを考えていくと年間収支は完全にマイナスになります。つまり老後に備えた貯蓄とは程遠い状況にあるでしょう。しっかりと節約をしない限り無理なことです。 子どもが1人産まれ、妻が専業主婦になればアルバイト代の100万円がなくなり、月額で使える資金が8万円程度なくなってしまいます。この時点でマイホームの所有に無理が生じます。つまり自動車も商用の軽自動車か中古車の「フィット」クラスを安く買って乗るしかないでしょう。アパートに住み月額6万円を捻出し、固定資産税や火災保険負担をなくして月額1万円を捻出し、上記のような車に乗ることで月額1.5万円を捻出してようやく生活が成り立つかどうかになってきます。子どもの養育費は考えていないからです。つまり、年収500万円では固定費のカットが確実に求められます。毎月一定額でかかる費用の家賃や住宅ローン、生命保険、通信費などです。他人から見てわかる節約が求められます。 そもそも先ほど行った地方都市における一ヶ月の生活シミュレーションは年収750万円(妻:専業主婦+子ども2人)のレベルの話です。可処分所得は一ヶ月で約45万円になりますから、養育費を項目に追加しても、もう一台追加で軽自動車を所有しても年間で60万円程度貯蓄に回すことが出来ます。ただし、子どもが進学塾通い、私立中学や私立高校、私立大学となると生活は成り立ちません。子どもの世話が必要なくなったら直ぐにでも妻はアルバイトなり正規社員として働き、世帯年収を大幅に増やして、早い段階で貯蓄を形成しなくては生活が破綻してしまいます。住宅も経年劣化し、水周りなどのリフォーム費用も大きな負担になってくるからです。このように言うと、いざとなれば住宅を売れば住むのではないかという人もおられることでしょうが、地方の住宅やマンションなどは20年で新築の買値の2分の1になりますし、ローン残りも考えられることから手元にはいくらも残りません。マイナスの可能性も大です。 あれこれと書いてみましたが、年収750万円を地方都市に住む人間が満足することは難しいことです。よって、都心部は言うに及ばず、地方都市における平均年収(500万円)の男性会社員は世帯を構えて子育てを行うのに十分な所得を得てはいないのです。年1回海外旅行などという贅沢は夢のような話になってくるのです。これが現在の日本が直面している現実なのです。「1億総中流ではなく、1億ほぼ下流」になってしまったのです。これからも中流の人の割合が減っていくことでしょう。 <追記> 私はこれまでのコラムにおいて「緩やかなデフレ+円高」こそが日本を豊かにすると言ってきました。緩やかなデフレによって、物価の下落から実質給与所得の伸び悩みを解消すると共に、円高から海外からの良質な製品を安価に手に入れることができるのです。日本経済は決して空洞化しません。なぜなら、超高齢化社会が待っている以上、新しいサービス産業の含め、多くの雇用を生む条件が揃っているからです。大切なことはGDPの増加やインフレ+円安ではないのです。グローバル化した経済ではモノの単価が世界で決められる以上、日本人の賃金は決して上昇しない状況にあります。現に外国人労働者は日本以外の国に働きに出るケースが多く見られるようになっているのです。もし所得が上がり、生活が豊かになるとすれば、日本は発展途上国に戻ることを意味するのです。 <サイト管理人> 2016年 9月 1日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【アベノミクスの終焉が見えてきた今日この頃】 第454回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| アベノミクスの第三の矢で「最終的には物価が上昇し景気が回復する」という話は最近全く聞かれなくなりました。大手マスコミも報道を控えているのかもしれません。もっぱらロシアを中心とした外交の話が多いように思えます。私は外交問題にはあまり興味がありませんので、これについて記述することはできません。 さて、先日黒田日銀総裁と安倍首相が会談を行いましたが、二年で物価上昇率2%の結果を出すと言っていた黒田総裁が大規模緩和から三年経ってもその何ら兆しすら見られないことから首相に叱責されるのかと思いました。しかし、そのようなことにはなりませんでした。岩田日銀副総裁などは二年で結果が出ない場合は辞職すると言っていたのにも関わらず、まだ平気な顔をしてポストに留まっております。 第二次安倍政権ができた際に私は金融緩和には意味がないことを考えておりました。それは過去のコラムをお読み頂ければ解ります(過去のページ「株式投資コラム 第163回:2012年10月以降」)。そもそもお金は動かないのです。個人の貯蓄が1400兆円といっても、一部の資産家(特定投資家レベル)がその大半を占めるわけですから、その人達が動かない限り何も始まらないのです。庶民と言われる水準の所得者層や低所得者層は収入に対して支出の割合は元々高いのです。そこを引き上げようとしても無理があります。 その無理を通そうと、サプライズであるマイナス金利まで導入し、中低所得者層に住宅ローン等の借入れまで促す手段に出ました。何割の人が返済できるのでしょうか?心配になります。そもそもマイナス金利は銀行の貸出金利を下げることが目的ではなく、貸出し総量を増加させる目的で始められました。しかし、日本銀行は資金のみを市場に供給するばかりで、貸出しが増えない(インフレにならない)ことの原因を銀行に押し付けているのです。これまで銀行をはじめとした金融機関は護送船団方式で守られてきたことから、今回の件で少々競争の原理を理解すべきかつ苦しむべきと思いますが、いずれにせよ日銀の責任は逃れられません。もちろん一蓮托生の政府も責任を取るべきです。 グローバル化された昨今日本一国で物の値段が決められないことや、多くの商品が供給過多の状況では借入れが増えたところで物価上昇は望めないでしょう。グローバル化というのは、常に安い生産国や地域を求めて企業が奔走する状況なのですから、簡単にモノの値段は上がらないのです。 話を戻しますが、このところの日銀はサプライズを行わないように政策を進めているように思います。こうしたことからも、マスメディアはアベノミクスという言葉を使わず、専ら首相の外交交渉や東京都政の報道をしているのでしょう。 これまでの日銀の金融緩和によってもたらしたものは、財政ファイナンスと日本銀行のETF買入れに伴う実質的共産主義化と自国通貨の価値の著しい毀損に思います。近い将来売国奴という厳しい評価が安倍首相には下されるでしょう。リフレ派といわれる人はまだ財政出動が足りないであるとか、金融緩和が必要だと言っております。構造的な問題を無視するのはあまりに無責任です。 <サイト管理人> 2016年 9月12日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【ミギを気取って真実を見ないことから中国に遅れる日本】 第455回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ミギといわれる人の多くは中国崩壊論を唱えて「来年あたり絶対に崩壊する」であるとか、「環境悪化で住めなくなる」、「中国製品なんて安かろう悪かろうに決まっている」と言ってはいないでしょうか?報道機関は中国政府や中国企業のやり方が汚いであるとか、不正をなんとも思わない人種と揶揄します。そうしているうちに私たち日本人の多くは無意識に中国全体を一塊にしてヤクザで間抜けなコピー国家というレッテルを貼っているのです。一部の超エリートである中国人技術者が日本市場を奪おうとしている今、そんなレッテルに気を取られていては、日本人はひたすら自滅を待つだけではないでしょうか。 私がここで言いたいのは感情論でもなく根性や努力ということではありません。様々な分野で中国製品が世界をリードしているという現実を知るべきという一点です。今回はタブレット端末を例にとって考えてみようと思います。 Huawei(以下:ハーウェイ)は中国の会社ですが、この会社は通信機器や携帯端末、タブレット、ゲーム機にも参入しているメーカーで、特にタブレット端末の売上の伸びは目覚ましいものがあります。最近ハーウェイのタブレット端末[MediaPad T2 7.0 Pro LTEモデル SIMフリー]を購入してみたのですが、日本のNECやSONY、富士通の製品よりもはるかにコストパフォーマンス及びスペックに優れていることを思い知らされました。打ちのめされたと言ったらよいでしょうか。これだけのスペックの物を国内メーカーが出した場合5万円以上になるのが相場でしょうが、この端末の店頭販売価格は2万5千円程度なのです。現在、店に並ぶや否や売れてしまう状況が続いています。フルHD表示、バッテリー容量が同金額の他社製品の1.5倍程度、背面カメラが1300万画素、音声SIMカードの購入で音声通話も可能、指紋認証機能、その他いろいろ優れた点があります。また、私感ですが、実際に操作してみると液晶の美しさや処理速度の速さに納得するばかりです。 安さの理由は後で記すとして、国内メーカー品と比べて劣るのは躯体の質、そして、保証はあるもののサポート体制が全く整っていない(顧客がメーカーと直接やりとりをする必要がある)、説明書がほぼ無いこと、スピーカーがモノラルであることくらいでしょうか。デジタル家電の知識のない人はまだ手を出しにくいメーカーであることを否めませんが、ハーウェイが世界中に認知されつつあることからも、こうした面は今後1,2年で改善されると思います。 そもそも、なぜハーウェイはハイスペックの製品を製造でき、安く提供できるのでしょう?理由は以下の3点だと思うのです。 1.新しいものを創造するコストをかけず、先端のデジタル家電を徹底的に模倣していること。 2.人件費や製造費、トータルコストが日本の5分の1程度であること。 3.選び抜かれた中国人技術者が真摯に働いていること。13億の人口から選び抜かれた中国人が中国を代表するハーウェイに入社し、その中からさらに優秀な人材が開発を担っている現状。 そして、これらが重なり、高い技術力を身に着け、最初は模倣品だったモノが本物を越えた、つまり、模倣品が本物になったのでしょう。私自身中国企業の製品を数年前まで下に見ていたのですが、ハーウェイをはじめとした企業は10年程度の期間にソリューションを提供し続け、抜群の環境で開発を行ってきたのでしょう。なお、ハーウェイ以外の大手企業としてはハイアールやレノボ、サンテックパワー、シャオミといった電機、家電、電子機器メーカーが存在ます。 模倣することは日本も行ってきましたが この国に住んでいると多くの日本企業が世界をリードする製品を導入し頂点に立っているように感じられます。しかし、多くのコピー品・粗悪品と揶揄されてきた中国製品やそれを作り出す中国企業が「本物として世界をリードする会社」となっている現実を知る必要がるのです。つまり、既に偽物が本物となっているのです。内ばかり見ていてはますます技術分野で中国にとって代わられてしまいます。まだ重工業分野や輸送用機器、サービスと言った分野では日本が抜きに出ていると思われますが、あぐらをかいていられるような状況ではありません。一桁万円で買える家電は完全に中国企業に遅れを取り始めているのです。 <サイト管理人> 2016年 9月13日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【中国人観光客の買い物の内容とその変化について】 第456回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 前回のコラムで中国の技術について触れましたので、今回は消費法について考えてみたいと思います。 2016年に入って大手電器店や小売業者で高級品を買う「中国人の爆買い」が大きく失速しています。一人あたりの消費額で見ると去年の2桁減になっており、買い物のベクトルが低価格帯の商品に移っていることがわかります。訪日外国人の数は過去最高を更新していますが、中国人の「爆買い」は減少し続けているのです。具体的には2016年5月の外国人旅行者向けのデパートにおける売上げは、前年比マイナス16%になっています。買い物客は12%増えたものの、一人当たりの買い物額は5万7000円で26%も減少しているのです。 日本百貨店協会では対外的には円高や中国の不況、中国の関税強化などを挙げておりますが、訪日客もリピーターの割合が増加している事で、日本に来る目的が買い物から観光に目的が変化していることも原因の一つに思えます。そもそも中国人観光客の爆買いは、日本以外の国ではとうに終わっており、ヨーロッパやアメリカ、香港では売上が半減しているようです。日本市場が2割弱減でとどまっていることが異例であり、長期で観ればこれからも減り続けるでしょう。 為替については現在の為替相場は1ドル102円程度ですから1ドル120円の時と比較しても元換算で2割弱割高になっています。また、中国政府は内需喚起の為、外国でのショッピングに高い関税をかけ始めました。時計や化粧品は5割以上、つまり日本で買うと高くついてしまうのです。さらに今年からは衣類や日用品といった物にまで関税がかかるように法整備され、肌着1枚でも関税がかかる状況となりました。 デパートを除いてみると、旅行客の増加が一人あたりの消費額の減少をおぎなって全体の消費額は増えております。しかしこの現象もそう長くは続かないでしょう。デパートが最初に減ったのは、どの店に行っても基本的に同じ商品が並んでおり、一度買ったら2回目はないからだと推察されます。この点は日本人と似た感覚なのかもしれません。 一方で増加した中国人観光客を吸収して好調な店もあります。ドラッグストアと100円ショップです。大都市におけるこれらの大型店では化粧品や薬、日用品などを同時購入でき、しかも年中ディスカウントしていることから、毎日のように中国人観光客が大勢おります。彼らは高級品を買わず、低価格で品質が良い物を必要なだけ買っているのです。モノを観ているのです。そもそも大半の中国人観光客はブランド物が欲しくて買ったのではなく、帰国して転売して利益あげるために銀座などの街で買っていたのです。 中国人の消費法について考えるべきは、中国人が買い物に関していかに客観視できてシビアであるかということと、中国国内におけるネットショップや陸運業、海運業、空運業の発達で、中国にいながら日本商品の購入+サポートが受けられるようになっている点です。重量のある電化製品を手で持ち帰る必要もなく、よほどの田舎でも自宅まで配達してくれるシステムが加速度的に増加していくことからも、多くの日本人同様店舗で実機を見てそれをネットショップで買うという文化が浸透していくことでしょう。爆買いという言葉に踊らされた小売業者は中国人の買い物の本質が仕入れであったことを見ず、中国本土の経済発展状況を見誤ったのかもしれません。 <サイト管理人> 2016年 9月14日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【建設国債といっても借金による公共事業に変わりないこと】 第457回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2016年度の歳出総額が100兆円を超えることとなりました。先月末に補正予算として3.2兆円が計上されたためです。この主な経済対策としては以下の通りです。 ・一億活躍社会の実現へ7137億円 ・21世紀型のインフラ整備へ1兆4056億円(全体の4割) ・英国のEU離脱問題への対応として4307億円 ・災害復興・防災対応の強化として1兆9688億円 ・TPP対策:農林水産物の輸出促進対策として4317億円 ・子育て・介護の環境整備として2770億円 こうして書くと政府は色々やっているように思えますが、所詮は公共事業なのです。また、財源の不足を補う建設国債の追加発行額は2兆7500億円になっています。政府はこれまでの失策に反省も無く、予算内容や額からも財政健全化という発想はみられません。建設国債は歳入ですが、これも借金なのです。与党内での実力者が二階俊博幹事長であることからも推察されるように政府は国土強靭化へ向けてまい進しているように思えます。巨額な予算でそもそも何を作るのでしょうか、道路や港を作り河川を整備するにしても生産能力の限界があります。本当に作れるのでしょうか?担い手不足や重機の不足を考えると無理ではないでしょうか。もしも緩和を認めるなら直接給付が一番確実に思えるのです。個人消費を刺激するにはこれが一番効果的でしょう。賃金が上がらない中、消費を増加させたいのなら限定を設けず広く給付を行うべきです。 そもそも賃金が上がらないのは誰のせいでしょうか?経営者が悪いのでしょうか?日本銀行が上場企業の経営者を焚きつけていることに原因があると思います。株価ばかりを追い求めることから、経営者はROE(自己資本比率)を上げるために内部留保を確保しなくてはならないのです。こうした観点からも賃金など上がらず、グローバリズム云々を言わなくとも説明がつきます。 私は株価が上がることには賛成ですし、自身も現物取引しか行っていないことから値上がらなくては利益を出すことができません。しかし、官製相場にはまるで賛成できません。自然な流れの中でネガティブニュースが出たりアクティブなニュースが出ることで株価が連動する状況が望ましいのです。リーマンショックは悲劇的なものでしたが、金融商品の成れの果てを世界に示してくれたのです。金融主導の経済には限界があることを解らせてくれたのです。そして、その大きな相場のおかげで短期投資を行う私たちが利益を出すことができるのです。 あれこれと書いてしまいましたが、政府はいつまで借金に頼るのでしょう。建設国債という聞こえの良い表現で借金を隠す体質からは抜け出せないのでしょか。金融政策だけではインフレになりません。せめて財政再建とセットで行ってもらいたいものです。デフレを脱却する必要もないのですから。 <サイト管理人> 2016年 9月17日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【海運業者の業績悪化と韓進(ハンジン)海運の経営破綻】 第458回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ここ数年、海運会社の業績悪化に歯止めが掛からない状況が続いております。3大海運会社である日本郵船、商船三井、川崎汽船の2015年度の営業利益は揃って赤字となりました。純利益ベースでみると商船三井のマイナス1937億円が突出しておりますが、これは同社が2015年度中に1,800億円程度特別損失を計上したことから発生したものです。特別損失とは保有する船を売る、長期契約で借りている船を途中解約する等の費用を指します。 船で運ぶ荷物の量は、海運会社の想定を裏切る形で伸び悩んでおります。その一方で、中国の経済成長などを見込んで海運会社が発注していた船舶は続々と完成しており、現在は海上輸送する荷物の量に対し、船が余っている状況にあります。そして、海運市場における運賃は船舶の需給に連動しているため事業環境は厳しさを増しています。不定期船の運賃の動きを示すバルチック海運指数(BDI:1985年を1,000として)をみると、2015年12月に入ってから下落を続け、2016年2月1日には過去最低の314まで落ち込みました。9月16日時点では800程度まで改善しておりますが、この裏には韓進(ハンジン)海運の経営破綻問題が存在しております。この問題は後で記述します。なお、指数が下落していたことの要因としては中国向け鉄鉱石・原料炭の減少にあると言われております。海運会社が運航する船舶の種類は多岐にわたるのですが、ばら積み貨物船とコンテナ船の両方の市況が低迷しており、これと同時に船会社による船舶の処分は進んでいるものの、新造船も控えている状況を考えると、船舶の需給バランスが正常に戻るのには時間が掛かると考えるべきでしょう。 そのような中、コンテナ船では世界7番手、韓国では最大手の韓進海運の経営破綻の影響が世界中に広がっております。韓進海運の企業規模は日本郵船や商船三井の1.5倍程度であり、もしもこれが日本企業ならば大ニュースとなり「日本発の経済不況」と揶揄されていたことでしょう。 韓進海運は先月末銀行団に追加融資を拒まれ、裁判所に破産手続きの申請をしておりました。先述の通り海運不況でコンテナ船運賃の低迷が続くうえ、財閥である韓進グループが支援に消極的なことが融資拒否の理由のようです。ロイターによると、各地の海をさまよう貨物船に積まれたコンテナの数は約40万個、積み荷の価値は約140億ドル(約1兆4000億円)、荷主は約8300社に及んでおります。韓進のコンテナ船の入港を拒否した中には横浜港も含まれており、同社と取引がある日本の船会社や港への影響も避けられないようです。神戸港では韓進の空コンテナの滞留を避けるため、コンテナの移動、回収費用を補助する緊急措置を14日から開始しました。神戸ですらこのような状態ですから、韓国釜山港の状況はかなり悪いものと推察されます。また今日現在、世界全体で約70隻のコンテナ船やバルク船が出入港を拒否されており、港湾使用料等を支払わなければこの状況がいつまで続くのか不透明な状況で、韓国発の未曾有の海運ショックが発生したと言えるでしょう。提携している日本企業、特に関係の深い川崎汽船は荷主に対する賠償に負われることとなりました。日本の海運大手3社は船隊の中に長期契約船を一定の比率で取込むことから、好況時の利益の機会を少々失う代わりに、不況時の赤字幅を一定の範囲で抑えることに努めておりますが、このことが今回裏目に出たのです。韓進海運の経営破綻という難しい状況の中、国内の海運業者が今後どのような対処を迫られ、また、経営を進めていくのか予断を許さない状況になりました。 <サイト管理人> 2016年 9月19日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【3大支出を考える|第1回:生命保険ほど無駄な投資はないことについて】 第459回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 今回は3大支出(固定費)のうち生命保険について考えてみたいと思います。私は保険商品に対して興味が無く、気にかけることも無かったのですが、過去のFP試験参考書や多くのWebページを見ながら自身の為も含めてまとめてみました。ほとんどの人は生命保険に加入するよりもその資金を貯めおくほうが特になるでしょう。 <生命保険の仕組み> 基本的に保険とは相互扶助の制度やサービスのことですが、このカラクリは加入者から保険料を集め、その中から保険会社の人件費や広告宣伝費、家賃地代といった運営費を引き、その残りを有事の際に分配するものとなります。つまり、トータルの払込みに対してリターンが少なくなるのは当然です。保険料から引かれる運営費の割合は大半の商品で開示されていません。とても公表できる水準ではないのでしょう。そのような中でもライフネット生命は良心的で、商品別に保険料に見込みで含まれる運営費の割合を開示していますが、おおむね20%弱から30%強といったところです。 また、「相互扶助」とはいざという時に自分を助けてもらい、時として他人を助けることですが、生命保険会社はその場に常に寄生しているのです。相互扶助を仲介する代わりに2~3割以上の手数料という名の経費を取ると言ったら良いのかもしれません。100万円をATMに振り込んだ途端70万円しか引出せない程度のものであることを知るべきです。 さらに一例ですが、終身タイプの医療保険の場合の還元率は75%程度ですから、これは公営ギャンブルの競輪や競馬と同じレベルと理解できます。以前故意にしていた方(当時独身)が保険会社のプロパーでしたが、自社の商品には加入していませんでした。リターンを計算すれば当たり前のことですが…。儲かるのは胴元の生保です。 また、「入院や通院に対して1日5千円ないし1万円」といった補償が医療保険のウリですが、そのために毎月大切な資金をかけるのは正しいと思えません。それより大事なのは現金です。1万円で60日保障といってもたかが60万円です。貯蓄で対応できる人間には医療保険など必要ありません。生命保険という投資はリターンが少なく、長い目で見れば保険会社の倒産リスクも考慮しなければなりません。いつでも自由になる貯蓄(使わずにおいておける預貯金)が500万円くらいあれば生命保険は必要無いと思います。そもそも貯蓄は自分が積み立てたお金が将来自分の為になる「自助努力」であり、助け合いの仕組みを必要としておりません。保険と貯蓄の関連で混同してしまうのは、有事に貯蓄を取り崩す不安で思考回路が鈍るからでしょう。保険料の出費と貯蓄の取り崩しでは、後者の方が心理的負荷が大きいため判断を誤ってしまうと思います。感情に焦点を当てるとおカネの扱い方を間違いやすいといったら良いでしょうか。 さて、前置きが長くなりましたが、以下に大半の人にとって生命保険が必要の無い理由を記して参ります。 <生命保険以前に存在する制度> 生命保険以前にもこの世の中にはいろいろな制度があります。まず公的健康保険による「高額療養費制度」です。一般的な収入の現役世代なら1カ月に数十万円の医療費がかかっても自己負担は9万円程度で、それ以上は免除されるというものです。ちなみに、35歳における退院患者の平均在院日数は全傷病で約1ヶ月になっています。脳梗塞など脳血管疾患だと約2ヶ月ですから、高額療養費制度を使うなら20万円貯蓄があれば十分になります。 さらに、病気やケガで会社を休んだ場合は1日につき被保険者の標準日額の3分の2に相当する金額が「傷病手当」として18カ月受取れることから、必ずしも民間の医療保険に入る必要はないでしょう。 <知っておきたい保険の落とし穴> 終身医療保険の場合「1入院60日を保障」と記載されていても、入退院の間隔が半年以上空いていないと1入院に数えられることがあります。すぐに保障枠を超える可能性は否定できません。また、「日帰り入院に対応する商品」もありますが、病院の処置室にいるだけでは入院扱いにならず保険金がおりないこともあります。 <あえて生命保険が有効なケースを挙げるなら> 死亡保険は人気の商品です。自分が亡くなったら3000万円を名義人が受取れるとなれば、残された人も安心です。ただ、この「残された人」というのが問題で、この点が死亡保険を必要とするかどうかを判断する基準になります。おおよそ言えるのは、独身の場合死亡保険はいらないということでしょう。「葬式代くらいは用意したい」という声もあるでしょうが、近年の葬儀にかかる費用は低下を続けており、100万円程度の現金を残せば十分なのです。このくらいの金額は半年で用意できるでしょう。また、会社によっては死亡退職金や死亡見舞金、そして、弔慰金が出るケースもありますから心配ありません。「家族が心配」という意見もありますが、公的保障である遺族基礎年金、遺族厚生年金もありますから、多額の死亡保険は必要なく、反対に足りない分だけに保険を活用すればいいのではないでしょうか。「住宅ローンの残りが…」と考える人もいるでしょうが、ローンを組む際は大抵死亡・所定の高度障害になると残債分が受け取れる「団体信用生命保険」に加入させられますからこちらも心配不要です。 よって、死亡保険が必要なのは、子供が小さいなど養育費がまだまだかかる段階のみになります。今後必要なお金を計算して、それだけを掛け捨ての商品でカバーすればいいでしょう。子供が成人した際に解約すればいいのです。 <がん保険について> 多くの皆様が高額な治療費を想像してしまう癌ですが、これに備えた保険商品も人気のジャンルになっているようです。芸能人など、若くして発病した癌をテレビで取上げるのはマスコミにとって保険会社がお客様であるからに他ならず、後は他人の不幸を喜ぶという人間の心に根ざしている部分もあるのでしょう。 そもそも40歳男性が50歳までに癌になる確率は2%程度(年間80万人が癌と診断される)、そして先進医療を利用するのは3千人に過ぎないのです。これほどのレアケースに対して保険料を払うのは投資としてセンスがありませんし、元も取れません。また、通常の治療なら高額療養費制度が使えるのですから、癌治療は高額になるというのはウソです。 アフラックのHPによると、入院及び食事、交通費などを含む癌治療全般にかかる費用は「50万円から100万円程度」が全体の約7割を占めているそうです。この程度の金額は多くの人が貯蓄で賄えるでしょうから癌保険は必要ありません。先述の通り、子供が小さいなど養育費がまだまだかかる段階人が検討しても良いかどうかくらいです。 <意外と知られていない保険対象外のケース> 最先端の粒子線治療は前立腺がんや肺がんといった一部の癌にしか使えず、これを期待してがん保険に入っても先進治療の恩恵を受けられるとは限りません。約款を確認するかコールセンターに問合せてみましょう。最も気をつけなくてはならないことは、先進医療の保障対象は「技術料」に対してのみである点です。未承認の薬代や高額の機器使用料は対象外で保障されないこともあります。 <老後の不安と本コラムのまとめ> 老後を考えて個人年金保険、貯蓄と保障を兼ね備えた養老保険に入る人もいます。将来への不安からでしょうが、これも良かれ悪かれです。何十年も自分自身のお金を保険会社に預けるわけですが、会社がそこまで存在している保証はありません。大手企業だから大丈夫などということはありません。日産生命保険相互会社は1997年に経営破綻しております。協栄生命保険の破綻は記憶に新しく戦後最大規模の負債額での倒産です。また、北海道拓殖銀行も破綻、日本航空も事実上破綻しましたし、シャープも然り、エルピーダメモリ、山一證券も破綻です。独立系の消費者金融であった武富士は倒産、アイフルも事実上の倒産です。挙げればきりがありません。海外を見ればリーマンショックでAIGが破綻寸前にまで追い込まれました。結局公的資金によって救われましたが、世界でも有数の巨大な保険会社だからといって安心はできないのです。ただ、日本では保険会社が倒産した際に預けた資金が全て全額なくなるかというと、そうではなく9割は責任準備金という制度で戻ってくるようです。ただ、何に対する9割か不明(絶対値が不明)ですし、その制度は義務ではありません。この点は確認が必要でしょう。 話が逸れましたが、100万円を払い込んで10年後に105万円のお金が受け取れるとしても金利や物価は大きく変化している可能性があります。日本円の価値が大きく上下しかねない状況で保険会社に運用を任せて良いのでしょうか。むしろ、自分で投資した方がいいかもしれません。確かに債券で運用する個人年金保険もありますが、冒頭で記したように保険料には多額の手数料が含まれています。現在この手数料の高さに政府機関が勧告を出していることからも、決して安い買い物(安心)ではないのです。自分で個人国債を買うほうが運用として正しいでしょう。もしも体の衰えが気になるなら運動習慣を身につけ、食事内容に気をくばるほうが安上がりです。 生命保険というと強迫観念から中身を見ずに契約してしまう、皆が加入しているからと契約してしまうケースが多いでしょう。投資の立場から考えると自ら答えは見えてくるように思えるのです。現在、生命保険に加入している人はこれまでに払った保険料はサンクコストとして捉え、自分の貯蓄額やこの先の生活パターンをシュミレーションして、保険のプラン見直し、継続ないし解約の判断をすべきでしょう。人生において生命保険ほど高い買い物はそう無いのです。一生で支払う金額を考えてみればわかります。 <サイト管理人> 2016年 9月21日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【3大支出を考える|第2回:住宅ローンを組むのはどうなのか】 第460回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 「今回は絶対損する日本の住宅市場」について述べたいと思いますが、そもそも日本では何でも所有すると損するようにできています。物を持たない人間が強い状況が続いております。人生における3大支出はマイホーム、自家用車、生命保険です。多くの人は中流階級を夢見ていますから、休日には子供とマイホームの庭でバーベキュー、ペットを飼って年に一度海外旅行、そして新車を乗り換える生活を想像していないでしょうか。これは地方の中核都市のベッドタウンに住み、年収が最低750万円の人間が浪費した場合の生活パターンです。そして、この生活が夢物語であることを知る必要があります。住宅はローンを組んで買っていませんか?自家用車もローンを組んでいませんか?多額の住宅ローンを組むのは「バイキングでひとつのお皿に同じものばかり盛ること」と同じです。アセットアロケーションや分散投資という観点がありません。一極集中でリスクを取りすぎています。不動産投資をしたいなら小額のREITで十分です。 資産家は価値のあるモノを買い、低所得者の多くはローンを買います。銀行員を食べさせることが趣味なのかもしれません。現在マイホームを所有しているのは高齢者が多いことから、今後売り手が増加して買い叩かれるのは見えています。ただでさえ空き家問題が深刻な昨今です。10軒に約1.5軒が空き家になっていますが、これには固定資産税の問題も絡んできます。 日本の家、特に上モノは木造なら20年で償却します。鉄骨造は25年、RC造は30年として定められています。しかし銀行サイドはシビアで、木造なら12年程で価値が無いと判断します。こうしたことも影響してか、マイホームの平均寿命はアメリカが40年以上であることに対して日本では25年程度になっています。これは大きな差です。 そもそも、現在の市場を取り巻く環境でローンを組んでまでマイホームを購入するのはいかがなものです。仮に会社に就職して10年後(30歳前後)に30年ローンを組んで家を買ったとします。返し終わる頃には物権価格は3分の1になっているでしょう。インフレ期待や資産価値の増加を口にする人もおられるでしょうが、大都市圏のほんの一部の不動産にはあてはまるのかもしれませんが、それでも博打です。かつてニュータウンとしてもてはやされた神戸市の垂水区などの戸建て不動産価格や新潟県南魚沼市や湯沢町、山梨県山中湖村などのリゾートマンション価格を見ればわかりますが、購入価格の10分の1や100分の1になっている地域も多く存在します。バブル期には最低でも3000万円以上の値段が付いていたのです。話を戻しますが、ローン返済中は抵当権が設定されており、簡単に引っ越すこともできません。隣人を選ぶ権利はありませんから、どのような環境におかれるかは外的要因になります。 ここで簡単な例を挙げますが、ローン総額を3000万円、金利を1.5%、30年固定ローン(元金均等)、土地を含む住宅価格を30年後に1000万円として考えると2700万円損する勘定になります。賃貸に住むと家賃がどうのと言われそうですが、これは固定資産税や火災保険、維持コストを含まない計算です。もしこれらを入れれば総額で4000万円程度の支出が見込まれ、賃貸との差が明確になります。もし賃貸に住み続け、月7万円の賃料を30年支払うと2500万円程度ですから、その差は1500万円です。さらに、ローンと家賃は全く異質であり、いつでも引っ越すことが可能で、家族の有り様によってダウンサイズも可能になります。子供がいるうちは3LDK、子供が手元を離れれば2LDKや2DK、最終的には1Kでよいのです。賃料は3万円程度に抑えられるでしょう。これにより生活の自由度が増しますし、収入が将来にわたって一定額保障されないことを考えると賃貸がいかに有利か見えてくると思います。 住宅をローンで買うことはわざわざ負債を買うことです。売り手の金融機関からすると資金を提供することで複利の運用に繋がりますから、大きな資産を持つことになります。この場合の勝者は売り手です。逆に、買い手はローンで買い物することで人生の制約を受けるのです。皆様は人生を金融機関に売りますか?それとも自由を手にしますか? <サイト管理人> 2016年 9月22日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【3大支出を考える|第3回:ローンを組んで住宅を購入する人へ】 第461回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 超低金利と言われる昨今ですが、企業が借り入れを控える中、住宅ローンを組んで銀行を儲けさせたい人はどのような点に留意すればよいのでしょうか。また、既にローンを組んでおられる方はどのように対処すればよいのでしょうか。今回はこの点について考えてみます。 まず、新築物件は買った価格で売れることもありませんし、それを賃貸物件として活用してもローンが払えることはほぼあり得ません。アパート経営と同じです。なお、新築建物には新築であることのプレミアが上乗せされるため、中古流通価格よりも高く設定されるからです。新築は買った途端に2割程度価格が下がることを理解しておくべきです。4000万円で買ったものが3200万円になるわけですから、頭金を1000万円程度用意しなければ最初から債務超過になり含み損を抱えてしまいます。スタート時から不利なのです。 このようなことを考えると、購入金額が売却金額額に近い中古物件を選ぶか、先述の通り下がると計算される額は頭金で用意し、借入額は中古流通価格までに留めるといった対策が必要です。確かに住宅を所有することは損得だけで割り切れるものでもないのかもしれません。昔の中流をイメージすると一軒家やマンションという発想がわかないでもありません。どうしてもここに住みたいと思い込む場合もあるでしょう。その時にはリスクを軽減する手を考えなくてはなりません。 具体的な数字を出していきますが、まず、返済比率は30%以内にすべきでしょう。3大固定費である住宅,保険,自動車にかかる金額を50%以下に抑える努力が必要です。既にローンを組んでしまった人で50%を超えているような人は自動車にかかる費用を抑えると共に、世帯の可処分所得を上げるための手を打たなくてはなりません。 3大固定費には含んでおりませんが、住宅購入後に教育費がかかるのが基本でしょうし、修繕工事にも多額の費用を要します。また、長い老後に備えて資金を貯めおく必要を考えるとどうしても50%という数字は超えたくないのです。購入を検討されている方は是非ともシュミレーションしてみてください。 また、これから住宅を買おうとする人が参考してほしいのは物件の価格を一ヶ月賃料の250倍程度に抑えるべきということです。自分が購入しようとしている物件がその地域において10万円で借りられるとするなら、物件価格は2500万円が妥当な線です。もし家賃が20万円取れるならば物件価格は5000万円となりますが、残念ながら現在、地方の中核都市のベッドタウンと言われる地域でこの賃料がとれる場所はほぼありません。現在ローンを組んでおられる方で、想定賃料に対して借入金が250倍を超えているような世帯は繰り上げ返済に努力すべきでしょう。明らかに借入過多の状況です。 あれこれ書いてきましたが、結局肝心なことは収入を増やして支出を抑えることにあります。先が見えない経済状況の中で収入の安定が難しいことも解りますが、配偶者(妻)が働きに出るであるとか、将来に備えて有効な国家資格を取得することや、可能なら主人が副業を行い貯蓄を増やす必要があるように思います。ただし、ここでいう副業とは投資ではありません。働いた分だけ確実に所得が得られる内容のものです。そして3大支出のうち、自家用車と生命保険については十分検討しなくてはなりません(生命保険については「3大支出を考える:第1回」にて記したとおりです)。一生における自家用車所有に関する支出は何千万円になることを考えない人が多すぎます。私が多くの実データからシュミレーションした結果、7年経過した中古のプリウスを7年乗るケースがお得です。トヨタ系のディーラーでロングラン保証をつければ3年間修理にかかる費用が無くなりますし、普通車ですから軽自動車とは違い夏場エアコンをかけてもそれなりに良い燃費を出してくれます。また、全て込みで100万円程度で買えますから、任意保険のうち車両保険に入らなくても良い金額で、保険料を抑えることもできます。もちろん新車で4ナンバーの軽自動車を買うことも良い選択と思います。いずれにせよ、収入を増やすと同様に支出をかなり抑えなければローンによる住宅購入は多くの人にとって思わぬ結果が導き出されるしょう。 <サイト管理人> 2016年 9月23日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【長期投資は果たして儲かるのかを期限を切って考える その3】 第462回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 株式投資コラム・ブログの第10回,第378回でも記したように、私は短期トレードを基本に考えております。長期投資が望ましいであるとかポートフォリオをしっかり組めば対処できるという人も多くおられるでしょう。しかしここで問題になるのがキャッシュの必要性です。これをお読みの方が2億円程度の資産(不動産+預金)をお持ちでしたらアセットアロケーションを組めるでしょうから長期投資が理想ですが、個人投資家の平均投資額が1000万円という現状から考えても多くの投資家の資産総額は数千万円程度しょう。仮に5000万円程の金融資産があっても、これから住宅の購入を考えているのならば長期投資はお勧めできません。住宅購入時の株価はあてにならないからです。さらに、住宅ローンを組んでしまえば、手数料や金利、保証料と言う名の餌を金融機関に与える義務が発生します。さらに、結婚+出産+教育費という流れを考えると、いつ資金が必要になるかわからず、手持ちの株式が値下がった状態で売らざるを得なくなる可能性もあるからです。これについてはコラムの第460回で記した通りです。 それでも長期投資をという人のために、以前と同じ銘柄を見て考えてみます。 本節で申し上げる長期投資とは定期的(2ヶ月毎)程度に株式を購入していく貯株のケースを想定しています。例えばパナソニックを過去30年間定期的に購入し続けたとして、一株の平均取得単価は約1450円となります。コラムの第10回,第378回で記したとおり、他の日経平均代表銘柄の例をあげますと、 ・野村證券(野村HD)は過去30年で1株約900円 ・ソニーは過去30年で1株 約3800円 ・NECは過去30年で1株 約1050円 ・富士通は過去15年で1株 約950円 ・日清製粉は過去25年で1株 約1000円 ・日本電信電話は過去25年で1株 約11000円 ・旭化成は過去25年で1株 約700円 ・清水建設は過去25年で1株 約800円 といった感じです。 配当や株主優待を勘案入れなければ、2016年9月26日現在の株価及び損益は以下の通りです。 ・パナソニック 1株 1030円 ▲約420円 ・野村證券(野村HD) 1株 462円 ▲約438円 ・ソニー 1株 3381円 ▲約419円 ・NEC 1株 258円 ▲約792円 ・富士通 1株 539円 ▲約411円 ・日清製粉 1株 1542円 △約542円 ・日本電信電話 1株 4743円 ▲約 6257円 ・旭化成 1株 808円 △約 108円 ・清水建設 1株 907円 △約107円 現在は日経平均株価が16000円を超えるレベルにあり、過去からすれば高い水準です。これからどのようになるか解りませんが現状では大半の銘柄で含み損を抱えていることが解ります。配当を勘案すればプラスになる可能性もありますが、定期的に購入する貯株的な長期投資で儲けを出すことがいかに難しいかわかります。だからこそ普段はポジションをすべて無くし、パニックを伴う大きな下落で株式を購入し売切るという投資(投機)が良いと私は考えます。 大規模な金融緩和の継続により悪いスタグフレーション経済に移行した場合この論理は通用しない可能性もありますが、本コラムでも再三記述したとおりインフレ経済に移行することは難しく、またその確率も高いものではありません。市場に資金が溢れていてもそれが回ることは無かった事実を観れば解ることです。次回以降のコラムで先週の日銀の政策決定会合における政策発表内容のの矛盾について記したいと思いますが、中央銀行も手詰まりの状況で、政府に構造改革を迫っています。そもそも構造改革が最優先であり、スリムで公共投資に頼らない政府に移行するのが先決ではないでしょか。政府は小さくあるべきです。 話が逸れましたが、結局株式投資における課題はパニックを伴う株価の下落の中で平然と買入れるという行動を起こせるのか、購入後外部環境が更に悪い方向に転換した場合損失を出しても売り切れるのか、含み益が出たら確実に売れるのか、そこに帰結するのではないでしょうか。買入れに際してよほど厳しい閾値を儲ければ株式を買わない年度もあるでしょうが、損失を出す可能性も大きく軽減できます。長期国債の金利がゼロから付近にある今、銀行や生保も運用に困っていることからも私達素人が無理に投資を行う必要もないと思えますから、気長に構えてはいかがでしょう。原状0.6%程度のデフレであることから、長期国債の利回りよりも高い利回りを謳った金融商品には注意しすべきです。プロの金融機関ですら運用に困っているのですから。 <サイト管理人> 2016年 9月26日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【教育費を考える:国立大で適用される授業料免除の活用】 第463回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大学に通う為の学費や生活費を奨学金という名の借金で賄い、卒業・修了後返済に苦しむ人が多くおります。NHKは奨学金破産に関する番組を制作し、注意喚起しております。あまり不安を煽るのはいかがかとも思いますが、現代の状況を事実として伝えるのは大切と思います。 そもそも奨学金を借りることは無利子であっても立派なローンであり、身の丈を超えた金額を借りれば就職後に破産しても仕方ありません。破産までは行かずとも、返済を延滞すればブラックリストに掲載され、クレジットカード等の審査やマイカーローンや住宅ローンの借入れでも大きな支障が出ます(そもそもローンを組むこと自体疑問ですが…)。また、奨学金借入額の平均は320万円程ですが、私立4年制大学で首都圏へ下宿するケースでは1000万円近い借入れをするケースもみられます。 厳しい言い方をすれば、返済の見込みが無い金額を借りるべきではないということと、奨学金という名前に騙されてはいけないということです。費用対コストで考えて、単純に偏差値で大学を選ぶのではなく、生活状況と子供の学び分野から大学やその学部を選ぶべきです。東京6大学も地元の国立大学も卒業してしまえば変わりはありません。むしろ大学でどのような研究をしたかであるとか卒業後のキャリアやスキルが大切にされます。 さて、今回は奨学金の返済の厳しさではなく、国立大学に存在する授業料免除制度についてまとめてみます。国立大学は全ての都道府県に存在しておりますから多くの方に共通する話題になるでしょうし、国立大は皆様の税金で成り立っています。ですから授業料自体も安く、学生寮も安価で入ることができ、皆様に利用する権利があります。 肝心な授業料免除の条件ですが、世帯収入と学力で判断されます。後者の学力は各年度で求められる程度の単位を収めていればクリアできますので、基本的には世帯収入が問題となります。そこで、文部科学省HP内の免除条件を添付してみます(一部省略)。 http://www.mext.go.jp/b_menu/hakusho/nc/t20010328001/t20010328001.html ---------------- 文部科学省HP内文「文部科学省高等教育局長通知」より ---------------- 授業業料免除選考基準の運用について 国立学校における授業料免除制度は、経済的な理由によって授業料の納付が困難で、かつ、学業優秀と認められる者等にその納付を免除することにより、修学継続を容易にするもので、学生に対する奨学援護の一環として重要な役割を果たしておりますが、平成一三年度以降における授業料免除の対象者の選考に当たっては、制度の趣旨に従い遺漏のないよう願います。 一 家計について (一) 授業料免除の対象者となる者は、その者の属する世帯の一年間の総所得金額が全額免除にあっては別表第一、半額免除にあっては別表第二の収入基準額以下の者であること。この場合、総所得金額の算定は別添「総所得金額の算定方法」によること。 (二) 省略 (三) 家計の判定に当たっては、本人が受けている奨学金を総所得金額に加算するとともに、本人の授業料相当額を特別控除の対象としないこと。なお、この通知に定めるもの以外の取扱いについては、日本育英会の取扱いを準用すること。 二 学力について (一) 一年次については、高校成績、入試成績、あるいは高校成績に入試成績を加味したものが一定の評価される水準以上であること、また、二年次以上については、各大学が定める標準単位数を修得し、かつ、成績の状況が一定の評価される水準以上であることとし、日本育英会の第二種奨学金に係る学力基準との均衡をも考慮するものとすること。 (二) 修得単位が皆無若しくは極めて少ない者、留年している者又は修業年限を超えた者は、病気、留学など特別な事由があると認められる場合を除き、免除の対象としないこと。 (三) 母子家庭、生活保護世帯等経済的困窮度が著しく高く特別の事情がある者については、特例として、(一)の基準を緩和して免除の対象とすることができるものとすること。 三 免除の判定について 授業料免除を受ける者は、各学校において前記一及び二に沿って定める家計基準及び学力基準のいずれにも該当している者の中から選考すること。また、免除額を全額とするか、半額とするかは家計基準により行うものとすること。 別表第1 全額免除に係る収入基準額表 (大学・短大)

別表第2 半額免除に係る収入基準額表 (大学・短大)

俸給、給料、賃金、歳費、年金、恩給、賞与及びこれらの性質を有する給与等(扶助料、傷病手当金等を含む。)の収入金額については、次の計算式によって、得られた金額を控除する。 ・収入金額が104万円以下のものは収入金額と同額とする。 ・収入金額が104万円を超え200万円まで 収入金額×0.2+83万円 ・収入金額が200万円を超え653万円まで 収入金額×0.3+62万円 ・収入金額が653万円を超えるもの 258万円 (注) 一 給与所得者が二人以上いる場合、この計算は各人別に行う。 二 同一人で二以上の収入源があって、いずれも給与所得の場合は、収入金額を合算したあと総所得金額を算定する。 --------------------------- 以上 --------------------------- 4人家族で、働いているのが父親(正社員):年収500万円、母親(アルバイト):年収100万円のケースを想定すると、世帯年収が600万円で、控除額は500万円×0.3+62万円=212万円+100万円ですから312万円となります。世帯年収の600万円から312万円を引くと基準額は288万円になります。どうでしょう?半額免除に適います。 全額免除のケースとしては、世帯年収が父親(正社員):年収330万円のみの場合がわかりやすいかもしれません。控除額は161万円となり、世帯年収の300万円から161万円を引いて基準額が169万円ですから全額免除の対象です。 皆様もシュミレーションしていただければと思いますが、適用対象になる家庭が結構あるのではないでしょうか?なお、2016年度現在、国立大学の授業料は年間で54万円となっています。全額免除なら4年間で216万円、半額免除なら108万円を支払わなくても済むのです。子供が地元の国立大学に自宅から通ってくれれば、大学4年間でかかる費用は入学費の30万円程度と授業料の216万円と教材費と交通費、あとは食費くらいでしょうか。その中で授業料が免除されれば、残り全額を奨学金で賄ったとしても平均借入額の320万円に達することはないでしょうし、学業を疎かにしない程度のアルバイトを行えば奨学金自体も必要ないでしょう。国立大学は国が開校し税金で運営されているのですから、是非とも授業料免除制度の活用を検討してみてください。また、併せて奨学金はローンに変わりないことも考えていただければと思います。 ※ 免除金額の算出法や入学金及び授業料等は皆様でご確認ください。 <サイト管理人> 2016年 9月27日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【報道できない?|商船三井のコンテナ船沈没と三菱重工業】 第464回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

<船体の損傷状況と沈没までの流れ:下記サイトに掲載> http://www.heavyliftnews.com/accidents/fully-cellular-containership-mol-comfort-90613-dwt-reportedly-broken-metre-seas/ コンテナ船では多くの荷物を搭載するため、大きな開口部が必要になり、船体の曲げ応力に対する部材が極めて少ない構造になりがちです。また、船体上部に大きな負担がかかるのは上記URLの写真を見てもわかる通りです。さらに、船体が大きくなるほど積載コンテナが増しますから、その分躯体材料の厚さが増していき、じん性が低下する可能性が高くなります。そこで三菱重工業は一般鋼材よりも強度の高いハイテンション材を使用して船体の重量を軽くすることを考えました。2007年6月に就航したMOL CREATIONでは世界初の47 kgf/mm2級鋼板船(船体上部構造に使用)を造船しました。これにより船体の軽量化と低重心化に繋がり、従来よりも多くのコンテナを積むことができるようになったのです。そして、事故を起こしたMOL COMFORTはこのMOL CREATIONの同型船になります。 ---------- このニュースが報道されなかった原因は積み荷がシリアへの軍事物資ではなかったのか?タングステン弾が積んであったのではないか?三菱重工と商船三井という大企業の問題であり報道が控えられたのではないか?など、いろいろな憶測が飛び交いました。理由はさておき、ハイテンを使用した船が二つに折れたのですから、原因をしっかりと究明し、正しく報道をすべきように思います。事故調査委員会から最終報告が出ているのかもしれませんが、マスコミに取り上げられることはありません。ここにも偏向報道の一端が見え隠れします。 <国土交通省 海事局の見解というか指針?:下記URL> http://www.mlit.go.jp/common/001081294.pdf 技術的な話にも関係しますが、ハイテン鋼は扱いが少々一般鋼とは異なり、部材同士の溶接には入熱とパス間温度(重ね溶接のタイムラグ)に厳しい制約がでます。また溶接条件や材料を正しく選定しなければ溶接後1日程度で起こる脱水による遅れ割れが生ずる可能性があります。これらの問題は随分昔からマニュアル化され、三菱重工は当然知っております。しかし、現場サイドが短納期を実現するためにこれを守らなかった可能性は否定できません。また、船体に使用する鋼鈑に二枚割れが発生していた可能性もあります。これは鋼材メーカーのUT検査体制に問題があった可能性があります。いずれにせよ、大企業が絡んだ事故であったことは否定できません。 なぜこれほどの大事故が表に出なかったのか、当時海外メディアが連日のように報じていたにも関わらず国内では小さく新聞で取り上げられた程度だったのでしょうか?報道する側に都合が悪かったとしか思えないのです。本年、三菱重工業が豪華客船の建造事業から撤退するという報道が大きく取り上げられました。2000億円以上の赤字を計上するとのことですが、これ以上にショッキングかつ影響のある事実を隠す理由はどこにあるのでしょう。 <サイト管理人> 2016年11月16日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【報道できない?|フランスの原発の強度不足問題と日本の鉄鋼メーカー】 第465回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 以下は日本経済新聞の2016年10月19日のWeb記事を引用しております。 【パリ=共同】フランスの原子力規制機関、原子力安全局(ASN)は重要設備の部品に強度不足の疑いがあるとして、フランス電力(EDF)に対し、原発5基の運転を定期検査前に停止して前倒しで検査するよう指示した。いずれの原発も大型鋳鋼品メーカー「日本鋳鍛鋼」(北九州市)が製造した部品を使用している。フランスのメディアが18日、伝えた。日本の原子力規制委員会は、同社が製造した日本国内の8原発13基の原子炉圧力容器のうち、7原発11基の圧力容器の上ぶたなどに注目して調査している。規制委は19日、定例会合でこの問題を議論。ASNの判断は日本での調査や規制委の対応にも影響を与えそうだ。ASNは今年6月、金属をたたいて伸ばす「鍛造」という製法で日本鋳鍛鋼が製造した部品に、炭素が基準値より多く含まれ、強度不足につながる可能性があるとした。報道によると、フランスで日本鋳鍛鋼の部品を使用している計12基の原発のうち、7基の検査に既に着手。4基の部品で炭素濃度が基準を超えている疑いが強まった。これを受け残り5基は3カ月以内に検査するよう指示。全検査後、安全確保策を決める。日本鋳鍛鋼の担当者は「フランスへ製品を納入したのは1990~97年ごろで、当時の検査には合格していたが、その後の法令改正で部品の検査箇所が増え、再検査をする中で問題の指摘を受けた。現在、現地のメーカーから調査協力の依頼を受け応じている」と話している。フランスには商業運転用の原発が58基ある。建設中のフラマンビル原発3号機の審査過程で2014年、同国のメーカー「クルゾ・フォルジュ」社が製造した部品に強度不足が見つかり、その後のASNの調査で日本鋳鍛鋼の製品にも問題があると指摘された。 ---------- このニュースはとても重大なものであり、一連の損害賠償額も兆を簡単に超えるものになる可能性があります。にもかかわらず日本国内ではほとんど報じられません。一部の人は目にしたと思いますが、読んだ人の多くは日本鋳鍛鋼株式会社(以下、日本鋳鍛鋼)の品質管理の問題と解釈するでしょう。しかし、日本鋳鍛鋼は高炉メーカーではありませんし電炉メーカーでもありません。企業規模も従業員が500人程度ですから一般的にいう大企業ではありません。おそらく国内大手製鋼メーカーからスラブ(鋼の塊)を仕入れて加工している会社です。つまり素材そのものの責任は日本鋳鍛鋼サイドにはなく、納品した製鋼メーカー側にあるはずです。日本鋳鍛鋼は原発で使用が規定されている成分を満足するスラブを発注するはずですし、そう解釈するのが一般ではないでしょうか。今回は炭素当量が問題になっているようですから、余計に日本鋳鍛鋼の責任は問えないと思うのです。私には納品したメーカーを調べることすらできませんが、日本鋳鍛鋼はもともと官営八幡製鉄を元にした会社であること、三菱製鋼とも関係があることから、新日鐵住金か日本製鋼所が納品したのではないかと考えざるをえません。もちろん相応の特殊鋼でしょうから、全くの別会社かもしれません。 最終的に日本鋳鍛鋼が単なる加工業者で、「国内大手メーカーが納入したスラブに不正があった」と結論が出たらどうなるのでしょう。日本経済への影響ははかりしれません。それとも日本鋳鍛鋼一社だけに問題を収れんさせてしまうのでしょうか。 この問題はまだ結論が出ておりませんので、怪しきは報道せずでも良いでしょう。しかし、選挙期間中に行ってきたトランプ次期大統領に対するネガティブキャンペーンやブレグジット問題の偏向報道を目の当たりにすると、隠しているようにしか思えないのです。福岡駅近くで道路が陥没した問題も復旧が早かったという報道しかしません。世界が賞賛しているなどというつまらない解説も見られます。復旧にかかった時間はそれほど短くありません。通常のレベルです。そもそも地下鉄工事への影響はどうなっているのでしょう?事故を繰り返さない為の対策はどうなっているのでしょう?工事元請け業者である大成建設という名前はなぜ表に出ないのでしょう。報道しない対象や事柄が暗黙の内に定められているなら、テレビも新聞も要りません。公共放送の受信料など支払う必要はないと思います。日本には報道できないことが多すぎるように思えてなりません。 <サイト管理人> 2016年11月17日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【中古市場における収益物件は限りなく皆無であることについて】 第466回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 不動産市場を見てみますと、物件にはおおよそ値段がついております。新潟の苗場にあるマンションや限界をはるかに超えた集落、事故物件などには“ゼロ円物件”もありますが、全体から見ればコンマ以下パーセントの割合ではないでしょうか。何万円という少額であっても値段がつくはずです。マンションの場合は滞納管理費や修繕積立金が裏にありますから、表面価格では変わらない部分もある点は注意が必要です。 そもそも不動産価格はその土地で賃貸ないし店舗を構え、商売をして得られるリターンを勘案してマーケットが決めます。ですから、一部の特殊事情による価格を除けば、その地域の価値は不動産価格を観ればわかることになります。なお、一部特殊事情とは、隣接する土地がどうしても欲しく、市場価格を大幅に上回っても買い入れる等のことですが、1993年をピークとした不動産バブルでは日本全国で実体のない経済活動に値段をつけ、あり得ない土地に値段をつけることが起こったわけです。ですから、西伊豆戸田周辺にある利用価値のない崖に数億円の抵当権が設定されて融資が実行されたのです。今になって思えば間抜けにも思えますが、現実に値段がついた以上、法外な値段で多くの取引が行われたのは至極当然のことです。最近でもこうした崖に管理人の名前が記載された看板が立っておりますが、ある種のむなしさを感じます。 さて、本題に戻り、中古市場における収益物件は皆無であることについてまとめます。マーケトがつける不動産価格の裏には経済活動分の評価が反映されているのです。つまり、うまく不動産を運用したとして、ようやく年率で一桁前半の利回りが得られるレベル話です。そして、不動産の所有には様々なリスクを伴います。地震による災害、火災、風災、衝突といった損害保険である程度対応できるものや、賃貸解約時における産廃物放置の問題、不当な占有や使用貸借といった問題です。 スタートこそ利回りがプラスであったものの、たちまちマイナスに陥るケースが多々見られます。そもそも、不動産を自分の名義にするためには、市街化区域内の宅地なら売買に伴う不動産仲介手数料がついてきますし、登録免許税も掛かります。司法書士にも登録手数料を支払うのが基本です。さらに、ローンを組んでまで不動産投資を行えば金融機関に対して保証料や利息も発生します。少し考えただけでも不動産の運用には無理があることが伺えます。中古物件には得られるリターンの裏で必然的にかかる費用やリスク価格も織り込まれているのです。単に額面を見て感覚的に安いと感じてしまう傾向にある人は注意が必要です。長期国債の利回りが0%付近にある今、日本円が大きく毀損しない限り投資の必要はないのです。特に不動産投資は手間がかかりますからお勧めできるのものではありません。 余談となりますが、この間相続税の課税標準額が下がりました。これからも見直されて課税が強化されることでしょう。団塊の世代が全員80歳を迎えるまでにはあと10年程度あります。よって暫くは相続税の対象者が増えていきます。税金という言葉に極度に反応する人々は銀行やデベロッパーの宣伝文句に乗って今後も節税のつもりで投資用の賃貸物件を建てることでしょう。人口減少と相まって急激な勢いで空き屋が増え続けます。中古物件もあふれ、値段がつきにくくなってきます。そして最後には銀行やデベロッパー自体が不良在庫に悩まされ、貸出しや新規住宅着工件数が大幅に抑えられて事業そのものが継続できなくなります。これがこれから迎える日本の現実です。 また、現在進行形で問題となっているのが少子高齢化地区の存在です。特に1960年代後半から1970年代にかけて入居がはじまったニュータウン内の一部でそれが顕著になってきました。特に高齢化率が高い地区は2014年の日本創成会議のレポートで消滅可能性都市との指摘を受けております。大規模なニュータウンで近い将来が危ぶまれる地区は神戸の須磨ニュータウンや春日井の高蔵寺ニュータウン、東京の多摩ニュータウンなどでしょうか。私が言いたいのは消滅という意味ではなく、機能不全を起こすという意味です。既に神戸を中心とした山間部のニュータウンではスーパーマーケットが撤退し、診療所が閉鎖され、ガソリンスタンドまで何キロも走るといった具合で、日常生活を送るための条件が揃わなくなってきました。生協の販売車がかつて栄えた住宅街を回っているのです。30年前には想像できなかったことです。このような地区を日本中で挙げればきりがありません。将来を考えるに際して肝心なことは、「現在人が住んでいることではなく、自力通勤可能な範囲に企業が多く誘致されていること」ではないでしょうか。そしてそれが点ではなく面を構成している地域がしばらく先も都市としての機能を有するように思うのです。 なお、首都圏の不動産投資における表面利回りが4%以下になりました。あくまで表面ですから、ここから固定資産税や修繕費保険料を払うこととなりますので、収支はマイナスになってきます。こうした状況をバブルというのでしょうが、1993年のような過熱感はみられません。以前とは異なり地域ごと選別が進んでいるのでしょう。 <サイト管理人> 2016年11月18日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【トレンドに乗るだけで損切りもできなかった東芝経営陣】第467回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大手メディアよりも詳細かつ優れている情報を提供してくれるサイトが多くなりました。しかし、そうしたサイトの真偽は発言に責任のある立場の者が小出しにする情報などから裏を取るとともに、数ヶ月おいて判断するようにしています。そのような中、昨今問題となっている東芝の経営状態を見事に解説した動画がありました。 フクロウFoEチャンネル制作 Youtube動画 タイトル:東芝の泥沼と原発輸出企業の現状 解説:川井康郎(プラント技術者の会) 動画URL:https://www.youtube.com/watch?v=_3QIjcYf7AI この動画の制作者や関連する団体は反原発を軸として番組を構成しているため、聞き苦しい点はあるものの、内容は一流でした。元東洋エンジニアリングの川井康郎氏の解説が論理的だったからです。大手メディアもこのレベルの番組を作ってほしいものと思います。特にNHKは公共放送として老若男女の世帯主から受信料を徴収しているわけですから東芝と利害関係が無い立場であり、ほとんど予算のかかっていないフクロウFoEチャンネル以下の報道を行うのはいかがなものでしょう。 ただし、フクロウFoEチャンネルの運営母体はどういった存在かわかりませんし、何を目的として活動しているのかもわかりません。大切なことは東芝の現状をできる限り詳細に知ることですから、そこに首を突っ込む必要は無いと思っています。 ちなみに、川井氏が東芝の抱える問題点を抜き出していましたが、詳しくは動画を見ていただければ容易に理解できます。一部を抜粋しますと、 [原発関連の損失] ・South Texas Project(USA) → 現状、2年間で約700億円規模の損失 ・Freeport LNGとの間のLNG買取問題(USA) → 現在のLNG相場で今後20年間で約1兆円規模の損失 ・New Generation(UK)計画の中断 → 現状、130億円の損失 ・USEC社の破産(USA) → 約700億円の損失 ・S&W(USA) → 数千億円の損失(損害賠償) ・ウェスティングハウス(USA) → 約7000億円の赤字 ・㈱原子力燃料工業の損失処理 → 金額不明 ・中国での原子力建設事業収支 → 金額不明 [原発以外の粉飾] ・Buy and Sellによる利益水増し → 年間1000億円程度×数年分 さて、肝心な東芝経営陣ですが、2016年度の第三四半期決算の発表を一ヶ月延期しました。2月14日のことです。正確な数字を把握しているのか、計算できないのか解りませんが、いずれにせよ東証1部上場企業としての資格を失うのは当然です。引当てを計上すれば単純計算でも1兆5千億円程度の純損失になるものと思われます。こうした数字からすれば銀行団が融資を躊躇するのも解ります。連結ベースの純資産を有利子負債が上回ってくるからです。今は報道ベースで自己資本に対する借り入れから解体や民事再生、破産といった話題も出ていますが、資産ベースでアウトになればどうにもなりません。日本政策投資銀行が介入し、東電のように悪い形で生き残るのでしょうか?半導体価格が上昇すれば、その部門の切り売り+第三者割り当て増資で凌げるかもしれません。 今になっても解りませんが、政府主導だったのか、そこから圧力がかかっているのか、昨今話題の天下り先なのか原子力というトレンドに乗り、2006年にウエスティングハウスを6600億円で買取る投資を行いました(参考:三菱重工業の入札額は2000億円程度)。その直後もそうですが、2011年3月11日の東日本大震災以降、原発建設は採算が合わないことが解ったはずです。GEのイメルト会長兼CEOも2012年7月30日のフィナンシャルタイムズのインタビューで「原発事業を経済的に正当化するのは非常に難しい」という発言をしています。フランスの名門アレバも2014年12月の決算で48億ユーロの赤字(4期連続)を計上し、政府が株式の87%を保有するという実質的破綻状態にあります。しかし、東芝は決算を粉飾してまで損失を隠し続け、更なる投資に拍車をかけていきました。下手な投資家のナンピンと同じです。最終的に損失を隠すことができず損切りをすることになった訳ですが、借り入れを行っての投資、つまり信用買いを全力で行ったわけですから破産行き着いても不思議ではありません。原子力への投資がいけなかったのではりません。本業を失う程の過剰投資を行ってしまったことが問題であり、途中で引き返せなかったことが失敗だったのです。 <サイト管理人> 2017年2月18日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【グローバル化の無理解から生まれる日本の後進国化】第468回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| アメリカ大統領の演説やコメントから、日本も行過ぎた資本主義(以下:グローバル化)から転換し「保護貿易といった自国中心主義を積極的に議論すべき」などという人もおりますが、それは世界中が一斉にスタートすれば適う話であり、限りなくゼロパーセントに近いものです。そもそもアメリカという国は農業国であり資源国であり工業国でもありますが、大半の国は何らかに特化しているか、気象条件も含めた多くの制約の中で国家を運営しているのです。日本という国は食料自給率の計算がカロリーベースになっているため正確な数値は出ませんが、食肉や乳製品をはじめとして多くの食品が不足しております。農業国とは言えませんし、簡単に資源を取り出せる環境にもありません。工業は一流のように思われている節もありますが、重工業をはじめ多くの産業がかなり息苦しい状況にあります。 グローバル化とは企業自体もグローバルになるということです。中外製薬や日産自動車は完全に外資系企業ですし、NECもニコンも富士重工業も30%以上が外資だったように記憶しております。外国資本が3割以上入っている会社を上げればきりがありません。ちなみに、トヨタ自動車も三菱重工も30%近くが外国資本です。今後ますます日本の名だたる企業の生産拠点やサービス拠点だけでなく資本も多国籍化することでしょう。そして給与もグローバル化するのです。日本で働く人の給与水準が高すぎるのです。このことは2年前に政府も認め、「収入を増やす」というスローガンから「世帯所得を増やす」というスローガンに変えました。一億総活躍社会というのはこのことを言っているのです。所得はグローバル化から下がって当たり前なので、一家総出で働いて世帯の所得を少しでも増やす方向で行きましょうと言えば解りやすいのですが、決して認めません。そしてこれは人が作るモノの値段は必ず下がるという宿命から来ている問題でもあります。 昨今、中国の造船技術や韓国のそれは非常にレベルが高いですし、かつての基幹産業であった鉄鋼に関してもSS材からSN材、ハイテン鋼まで生産できる状況にあります。イノベーションは新たな製品を生み出すだけでなく、世界レベルで見た薄給で優秀なエンジニアが大量生産を可能にしていくことから製品価格の低下をもたらす自然な循環が起こります。つまり、モノの価格は下がるのです。特にデジタル化されたものは価格の下落が顕著です。10年前までは花形だった液晶テレビは1インチ千円にも満たない価格で売られています。1インチ10万円の時代がずいぶん昔に思えてしまいます。電気自動車やハイブリッド車も液晶テレビと似たようなものでしょう。 私はトヨタ自動車が好きではありません。昨今作っている商品に魅力がないからです。大半の人にとっては経済的に意味のないハイブリッド機構を多用し、運転する楽しみを奪うばかりか、自動車をますます単純な移動手段にしようとしているように思えます。これは個人的に運転が好きだからという問題ではありません。単純化するということは最終的に自動運転を意味しますが、人間の判断能力を奪うことに繋がります。そしてそのような自動車は価格競争のデジタル家電に成り下がることでしょう。そしてハードウエアには不良パーツが、ソフトウエアにはバグがついてまわります。将来の交通事故ではソフトウエアのファームウェアの更新状況がどうのであるとか、天候の影響がどうのであるとかという損保のアジャスターを生むのかもしれません。もっとも、アジャスター自体が自動車メーカーの人間になる日が来るかもしれません。 話を戻しますが、日本はどうでも良い技術開発に走り産業全体が後進国化しているというか、他国のレベルが急上昇しており、プレミアがなくなっている昨今に思えます。日本製でなくても良いのです。キャノンは日本国籍の企業ですが、カメラに関してはプロ機を除いては海外生産のはずです。ニコンも同じでしょう。日本人が国内の工場で高い賃金で作った無意味に高いカメラは売れるでしょうか?そんなはずはありません。安い労働力+最低限の治安を満足する地域で生産した同性能で安価なカメラを買うのが筋です。それでも日本製やブランドにこだわる人はグローバル化を理解していないか、日本がかつてそうだった後進国の仲間入りを認めたことになります。日本で作っても国際競争力があるというのは日本の労働力が安い、つまり後進国であることを認めたことになるのです。ミギといわれる人たちは本質を見ませんし、見ようとしませんから何でも国産に夢を求めてしまうのです。孤立主義をとり後進国化すれば日本円の価値が毀損しモノの値段や所得が増えるかもしれません。しかしそれは額面に過ぎず豊かな生活になることとは全く別のものです。所得を増やそうと間接的にであれ円安誘導した政権は日本を発展途上国に貶めたようにも思えますし、国内への生産回帰を求める行為は日本円のプレミアを失うことを歓迎することになります。グローバル化というのは自然な賃金の低下ですが、必要以上に日本の地位低下を願う政府は何を考えているのでしょう。グローバリズムをあまりに軽視しているようにしか思えません。日本基準で考えて原子力投資に走った東芝もグローバリズムを理解していなかったと言えるでしょう。 <サイト管理人> 2017年2月20日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【名目賃金に惑わされるからこそ円安を望んでしまう人々】第469回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

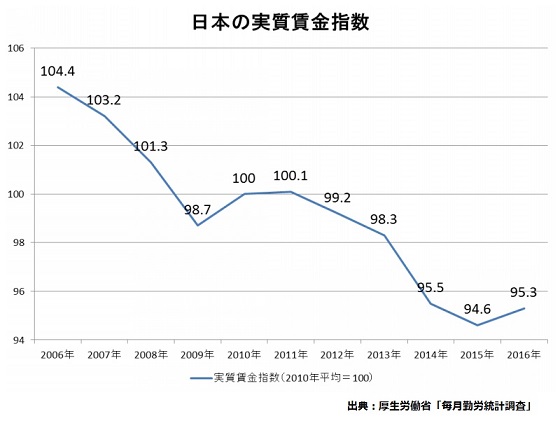

| 久しぶりにブログを書いております。このところ日経平均株価もTOPIXも上昇を続け、経済アナリストといわれる人の中では強気の見方もあれば逆にバブルという人もおります。PERからすれば上昇の余地ありとなりますが、PBRで見れば随分と割高です。配当性向も良いとは思えません。今後どちらに株価が振れるのか解りませんが、私は現物買いしか行いませんので半年以上様子見を続けております。システムトレードに高速トレード、AI、日銀のETF買いが入り混じる中での投資は難しいのかもしれません。 さて、本題ですが、私は仕事柄金融機関の渉外担当や証券会社のセールスと話すことも多いのですが、これらの人たちは非常に不勉強と感じます。彼らと雑談して思うのは名目賃金と実質賃金を理解していないというのか、名目と実質を混ぜこぜに使っていることです。そもそも実質賃金とは、労働の対価である賃金でどれだけの品物を購入できるかを示す値です。つまり、賃金から消費者物価指数を除することで求められます。このブログでも以前に書いておりますが、フィッシャー方程式を理解すれば簡単な話です。 これに対し、貨幣で受け取った賃金そのもの(額面)のことを名目賃金といいます。ですから、労働者の給与が1割増加しても、物価が1割上昇しているなら労働者が購入できる物品の量は変わらず、実質賃金は変わらないのです。賃金が上昇しても円安などにより輸入物価が上昇した場合や、資源価格が上昇した場合には実質賃金はマイナスになってきます。また、他国が日本よりも豊かになれば実質賃金の低下を招くともいえます。私はゼロに近い緩やかなデフレを望んでおりますが、それは名目賃金を維持するだけで生活が豊かになるからに他なりません。さらに、強い円(円高)は物価指数を引き下げる役割を果たしますので、ますます日本の優位は保たれるのです。モノ作りは世界中で行えばよいのです。国内雇用は少子高齢化からも縮小していくのが自然で、研究開発や設計、各種サービス業を中心に、水産、農業、建設など一部の製造業を国内で展開する形が理想なのではないでしょうか。アメリカのアップル社のような業態です。とは言え、新聞やテレビに露出して額面で経済を語る人々は経済成長の夢をまだみております。2013年から行われている金融緩和に意味がないことは随分前に裏付けられましたが、まだ財政出動が足りないというアナリストも多くおります。財政ファイナンスのための財政出動なのでしょうか? 少々脱線しましたが、実質賃金が低下して生活レベルが下がったことを知るためには実質賃金指数を見るのが良いでしょう。厚生労働省のホームページに2006年から2016年のデータがありましたので、これをグラフ化してみました。

ちなみに、実質賃金指数というのは賃金指数を消費者物価指数で割り、100を掛けたものです。簡単に言うと、給与総額の指数を物価指数で割ることで、実質的に賃金が上がっているのか下がっているのか解るのです。 結果は見ての通りで、2010年の指数を100とすると実質賃金は下がり続けているのが見えます(1995年を100としてみると2016年は85くらいになっていたはずです)。さらに興味深いことに、2009年までと2013年からの自由民主党・公明党政権期に賃金が下がっており、民主党・社民党・国民新党政権期に賃金が持ち直しています。渉外などの金融機関の人もそうですが、民主党政権期に日本経済が悪くなったと口を揃えて言いますが、実質賃金指数を見る限り逆といわざるを得ません。そしてこの裏には金融緩和政策による円安が絡んでくるのです。最低賃金が上がったであるとか、一時金が多く支払われたなどというニュースを名目のまま受け取るのではなく、その内訳をしっかりと読めるようになれば経済の現状がわかると思うのです。多くの人たちは生活が苦しくなっており、株価のように好況ではないでしょう。アベノミクスなるものは単なる幻想で、日本円の価値が大きく毀損されただけなのです。一部のグローバル企業が恩恵を受けておりますが、内需の基幹産業はコストカットに追われ、実質的に賃金を上げることができないのです。 余談ですが、景気の判断として完全失業率や有効求人倍率、新卒者の採用率を持ち出す人がおりますが、これらの人たちの賃金は中間層と比べてはるかに安いものです。勤続20年以上の給与所得は比較的高い水準となっておりますので、コストを抑えるためには企業が新卒者や中途採用を求めるのは至極当然です。そして彼らは実質ベースで大きな昇給を期待できる状況にはないでしょう。 <サイト管理人> 2017年11月7日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【神戸製鋼所の不正は事件で、タカタのエアバッグは事故であること】第470回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 鈴木商店の流れを組む神戸製鋼所の品質データの改ざん問題が表に出てから1ヶ月が経ちました。改ざんがアルミ・銅製品から本業の鉄鋼製品にまで広がり、納入先が500社に膨らんでおります。納入先の大半は大手メーカーですが、商社経由で納入される業者の数は万単位になってきます。金属材料は添加物の世界で、鋼などは炭素、シリコン、マンガン、ニッケル、クロム、モリブデンといった元素を混ぜ合わせることで必要な強度を出しています。カレー粉を作ったことのある人はイメージしやすいと思います。少しの香辛料で随分と変わってくるのと同じです。 報道などではメイド・イン・ジャパン神話のイメージを悪くするであるとか、残念であるといった内容が報じられますが、そんな簡単な話ではありません。ユーザーの製造要求に対して異なるものを製造納品したわけですから各種法律に抵触します。例えるなら、カレー屋に行ってカレーを10個注文したところ、その内のいくつかにカレー味のウンコが出されるのと違いありません。食べた後で実はウンコが混じっていましたと言われたらどうでしょう?訴えるのが普通です。しかも酷いことに安全かどうかは食べた人が確認してくださいというのです。下痢をしなければ問題はないと言っているのです。作った側は作りっぱなしであり、後は知りませんとも言えます。各種試験機を有しないユーザーはどうするのでしょう?そもそも製造業者は素材の品質確認にかける時間などありません。にもかかわらず神戸製鋼所には問題の重大さの認識や反省という感覚がないようで、事件発覚後も管理職らが不正の隠ぺい行為を続けていたことが明らかになっています。強い悪意があり有過失です。なお、タカタのエアバッグの場合は神戸製鋼とは異なり、カレーを作ろうとレシピを正しく組立てたつもりが、選別した食品同士が混じることで発がん性物質が発生してしまった感じと言ったら良いでしょうか。もちろん死傷者が出ておりますから簡単に片付けられず、リコールの末に民事再生となったわけです。こちらは善意有過失です。 今後神戸製鋼所にはユーザーから製品の交換費用の請求や、損害賠償請求が相次ぐことが見込まれ、他社製への乗換えが連鎖して売上げが落ち込むと予測されます。2期連続の最終赤字である同社の存続を危険視する声や、国による救済の是非を問う声が上がっていますが、犯罪企業を国民の税金で救済する必要などありません。何かあれば税金投入という形を繰り返した結果が大手製造業を駄目にしているのです。 私も製造業に関わっており、同社の製品を日常的に使っておりますが、素材メーカーが日本工業規格(JIS)の法令違反を行った為、対象製品を購入したエンドユーザーはミルシート(品質証明書)を参考にすることができません。神戸製鋼所が発行した各種証明書が無効になるのです。JIS規格自体もかなり古く緩い内容ですが、素材メーカーがそれを満足させなければ下流に位置する企業は全滅してしまいます。 現状、国内の供給先では品質確認を行ったとしておりますが、問題の製品の供給先の中には米ゼネラル・モーターズ、米テスラ、独ダイムラー、仏グループPSAといった自動車メーカー、米ボーイング社と欧州のエアバスの2大航空機メーカー、米ゼネラル・エレクトリックの総合電機メーカーなどが含まれており、米司法省も情報の提出を求めてきております。この要求は拒めないもので、かつ強制力を持つものです。米司法省は以前に懲罰的な罰金を科してタカタを潰した経緯もありますし、本格的な捜査に乗り出せば、連邦法の詐欺罪などに問われるリスクが高まります。さらに、欧米企業の損害賠償請求は日本のそれと金額の桁が違ってきます。些細な切欠で神戸製鋼所の経営危機が決定的なものになりかねない状況が続いていると言って良いでしょう。 もともと業績の芳しくなかった神戸製鋼所ですから、最低でも今後東芝方式の切り売り戦略を求められる可能性が高いと考えられます。生産過剰から抜け出せない鉄鋼部門を有したまま一括で身売りするよりもアルミ事業と発電事業を切り離す方法が現実的で買い手も付きやすいのかもしれません。アルミ事業に関しては、この事業を持たないJFEホールディングスか、この部門の圧倒的シェアを維持したい新日鉄住金が買い手になるものと思われます。 どういう形であれ神戸製鋼所が生き残るのは良いのかもしれませんが、悪意有過失の事件を起こしたわけですから素材メーカーとしての責任を果たすとともに、政府による税金の投入だけは避けてもらいたいものです。 <サイト管理人> 2017年11月9日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【50kW弱の産業用太陽光パネル発電の利回りについて考える】第471回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 地上波をあまり見ないため解りませんが、最近耳にしない太陽光パネル発電による資金の運用について考えたいと思います。なぜCMを見なくなったのでしょう? とりあえず今回は個人が設置するもので出力を50kW未満に抑えた太陽光パネル(法的拘束力が無くランニングコスト的にも良いとされるパネル)をサンプルに設定しました。便宜上以下全て50kWとして計算を行います。ただ、太陽光発電の投資の評価は利回りではなくIRR(内部収益率)を使うのが正しい考え方です。なぜなら太陽光発電は他の投資と違って払い戻し(買った株を売るようなこと)ができない上、設置後にメンテナンス費用や機器の交換が必要になるからです。IRRは考え方が少し難しいのですが、太陽光発電を投資商品と同じように「利回り」という視点から比較してみたいと思います。あくまで名目利回りであり、実質ではありませんのでご注意ください。なお、FITの権利を利用した賃貸などは権利関係が複雑で検討できません。 [算出条件] 1) 固定資産税考慮なし:既存の倉庫や工場などの屋根に設置 2) パネル設置価格:1500万円(30万円/kW、システム15年、出力が25年保証) (※国内有名メーカーでもパネル事業を切り離し、最悪保証が無くなる可能性もあるが考慮しない) 3) 付帯工事:パネル設置価格に組込み 4) 自然災害保険料:7.5万円{導入価格の0.5%(年額)} 5) 出力制限:360時間 (※実質一ヶ月分以上、算出には売電価格に0.91を乗ずるが実際はそれ以下) 6) インフレ率:0%(今後20年間の経済情勢は予測できないため) 7) パネル撤去費用:50万円(10000円/kW) 8) 売電価格:21円+税:平成29年度申請分 9) 売電期間:20年 10) メンテナンス費用:年額10万円(保証期間終了後の対応分積立て分も含む) 11) 発電効率:1kwあたり1,000kwh/年で計算 12) 年間発電量:50,000kwh(1kwあたりの年間発電量を1,000kwh) {※太陽光パネルを水平に対して30度傾け、真南に設置した場合(JPEA参照)} 13)消費税:8% 14)設置場所の管理費(屋根の劣化等は考慮しない) 15) 設置やランニング関して金融機関からは借入れを行わない(利払いが無い) 16) パネル設置業者が施工保証期間存在し不具合に対応してくれること 17) その他不確定要素が多く想定不能 まず総額の計算ですが、以下の全てにインフレ率は考慮しません。 1500万円(初期費用)+7.5万円×20年(保険料)+10万円×20年(メンテナンス費)+50万円(撤去費用)=1900万円 次に売電収入の計算ですが、消費税の非課税枠1000万円が有効で8%とします。 {21円/kW×50kW×1000kwh×0.91(出力制限360時間)×20年}×1.08=2064万円 計算から、20年で2064万円-1900万円=164万円が利益になります。 ですから、利回りを年間に換算すると、 164万円÷1900万円÷20年×100%=0.43%(単利にしかならない) 現在の日本国債20年物の利回りである0.58%を下回っています。インフレリスクや固定資産税、消費税の支払い、出力制限の強化、その他支出や保険の免責条項を加味しないでこの値です。金融緩和の解除から利回りが1%に上昇すれば大きな赤字を生みます。こうして計算をしてみるとパネル価格や売電価格というのは上手く設定されていると考えさせられます。良い条件にしても大きな資金をつぎ込んでリスクを背負い、回収までに約19年を要するのです。つまり20年目以降でやっとプラスになる計算です。20年換算で1900万円をつぎ込んで年間8万円の利息という言い方もできます。20年経過以降に儲けていくという人は20年前の技術レベルを思い出すべきです。今から20年後の世界を想像できる人はおりません。 それでもパネルを設置・・・という人の為にもろもろの支出総額を200万円削りますと、年間の利回りは1.07%(単利)になりました。回収にかかる期間は約17年であり、それ以降でようやく収益をあげていくこととなります。 2064万円-1700万円=341万円 ⇒ 364万円÷1700万円÷20年×100%=1.07%(単利) こちらも20年換算すると、換金できない1700万円をつぎ込んで年間18万円の利息です。目先の換算金額で見ず、達成までのライフイベントを考えた方が良いでしょう。いつ資金需要があるか解りません。 将来消費税が上がるだろうからその分...とまで言われる人の為に支出が1900万円で計算しますと、 ・非課税枠が1000万円確保される前提かつ期間の消費税平均が10%の20年合算で2102万円 ・非課税枠が1000万円確保される前提かつ期間の消費税平均が13%の20年合算で2159万円 ・非課税枠が1000万円確保される前提かつ期間の消費税平均が15%の20年合算で2197万円 税制全体、消費税の非課税枠の存在、出力制限の拡大、インフレリスクなど仮定の話が多すぎ意味を成さないのですが、均した消費税が15%として年利0.78%であり、相対的に低リスクかつ換金可能な日本国債20年もの(現在の利回りで0.58%)を選択するのが普通です。 最初に書きましたが、太陽光発電は他の投資と違って払い戻しができません。設置済みのパネルのみを担保に金融機関から借り入れはできないのです(先取特権の対象になるかもしれませんが、抵当権の設定物以外に設置し地上権を設定した場合の不動産一括譲渡時などは厄介です)。払い戻しできない動産を抱え日々政府や日銀の金融政策を気にしながら過ごすのはどうでしょう。もっとも、緩やかなデフレが続いて消費税増税ならば利回りに+αも可能でしょうが、20年先に固定買取り制度があると考えるのは不自然ですし、仮にパネルが20年正常に稼動してもその頃にはイノベーションが進み発電効率の悪いただの板ゴミになっているでしょう。20年前を思い出せば解るように、やっと携帯電話が普及し始め、Windows95、シャープのザウルスがビジネスマンのステータス、ゲームボーイ、ブラウン管テレビ、ビデオデッキ、フイルムカメラの時代だったのです。 太陽光発電の売電に関するCMを見かけなくなったのは、都合の良い表面利回りを提示できず、実質ベースでは運用益がマイナスになるからでしょう。 [参考:太陽光発電の出力に関するルール] 2015年1月に太陽光発電による出力制御ルールが変わりました。これまで500kW以上の設備に限定されていたものが家庭用を含む500kW未満にも適用されております。日数も1年間に30日だったのが、360時間に変更されました(日照時間が12時間と考えれば30日分ですから実質同じ)。出力制御をおこなう為に遠隔出力制御システムの導入も義務となっています。出力制御は電力会社による太陽光発電設備などの電力系統への接続に対して制限を設けることを指しますが、原子力発電所の再稼動等からも今後出力制限枠が拡大される可能性が高いでしょう。 <サイト管理人> 2017年11月10日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【日経平均株価で測る連続性は5年程度と理解すべきではないか?】第472回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| このところ値上がっている日経平均株価ですが、26年ぶりの高値などと報道されております。では採用銘柄が各々26年ぶりの高値を記録しているかといえばNOです。 日経平均株価とは日本の株式市場の代表的な株価指標で、日経平均や日経225とも呼ばれ、アメリカなど英語圏の機関ではNikkei 225と表記されます。 東京証券取引所が太平洋戦争敗戦後に再開した昭和24年年5月16日時点での採用銘柄の単純平均株価176円21銭から始まったダウ式平均株価(採用銘柄の株価の単純平均を基準とし、その後の株式分割などを補正して計算する株価指数)です。現在、東京証券取引所第一部に上場する約2000銘柄の株式のうち225銘柄を対象にしております。 また、日経平均株価の算出には東証第一部上場銘柄のうち取引が活況で流動性も高い225銘柄を選定し、ダウ平均株価の株価平均型方式を基にした計算方法で修正平均を出しており、業種なども考慮しながら定期的に入れ替えてもおります。以降で過去の組換え事例を紹介します。なお、株式分割などの際は分母(除数)の修正などで連続性を保つようにしています。 ただし、基本的に225銘柄の単純平均なので、値がさ株の影響を強く受ける傾向があることも事実です。世界の投資家は日経平均株価ではなく、東証株価指数(TOPIX)を重視しています。特に、ファーストリテイリングの値動きが、日経平均株価指数全体の値動きの8%を占めており、株価寄与度上位のKDDIやファナック、ソフトバンク、京セラを入れると、株価指数全体の20%を占める現状も考えなくてはなりません。一方で、時価総額が最大のトヨタ自動車の影響度が2%以下に留まるなど、一部の銘柄の値動きが過度に影響を及ぼしており、日本の株式市場全体の動きを反映していないとの批判もあります。この点は私も理解できますが、2000年のように225採用銘柄に大幅な変更が無い場合でも5年程度なら指数を比較しても問題はないと思います。ちなみに、寄与度の大きい銘柄の株価を意図的に上げることによって日経平均株価をコントロールする投機的な取引も行われておりますが、225のETFが先行指標なのか値がさ株によってETF、ひいては日経平均株価が動いているのか解らないのが実情です。 [参考:日経平均構成銘柄の除外及び採用の歴史] ウイキペディアからの引用したものですが、調べたところ一部不整合な銘柄もありますがご了承ください。記載の社名はいずれも当時のものとなります。 *は合併、経営統合等に伴う銘柄の変更 △は上に伴わない上場廃止や二部への指定替えに伴うもの

値がさ株のハイテク銘柄や情報通信銘柄、小売・サービス業の寄与率が大きくなってきました。また、過去に採用されていた企業でも民事再生や買収、経営統合を受けているものが多くあることが解ります。 <サイト管理人> 2017年11月11日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【ビットコインにバブルという表現は通用しないこと】第473回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 以下、12/21(木) 18:56配信 朝日新聞デジタルより抜粋 仮想通貨「ビットコイン」について、日本銀行の黒田総裁は21日の金融政策決定後の記者会見で、「異常な高騰であることは事実」と語った。決済手段としては「通貨と同じようには機能していない。投資・投機の対象として取引されている」と指摘した。ビットコインは年初の1コイン=10万円程度から、最近は一時200万円超まで急騰した。「バブルでは」との指摘に対し、黒田総裁は「私が決める話ではない」としつつ、「最近は非常に上昇している。ただ、日銀の金融政策への影響はない」と述べた。 上記の記事を読んで私は違和感を覚えました。ビットコインの価値は発行枚数とブロックチェーンの理論、そしてマイニング活動によって成立しているからです。現在ではマイニングに国家が参加しており、グーグルのサーバーを何百台並べても適うものではありません。2014年でしたか、ひとつの取引所に過ぎないマウントゴックスが破綻した際はビットコインをある経済評論家が円天と同じ詐欺マネーであると断言したり、麻生財務大臣もインチキという表現をしていました。随分おかしなことを言うと感じましたが、このことは過去のブログでも記しておりますが、もう一度ビットコインの仕組みをまとめてみます。 ビットコインの取引は電子署名によって行われます。これは約束手形の裏書譲渡と同じような仕組みです。ただ、裏書手形の譲渡と違うのは二重譲渡が可能な点です。これまでの通貨は物理的な交換に用いられるので二重譲渡はできません。昨今使用されているエディといった電子マネーも一回しか使えないという点をもっております。チャージした分を使えば即座に発行元に換金されるのです。そしてまた利用者はチャージをして同じことを繰り返すといった単純な仕組みになっております。つまり、電子マネーにしても日本円にしても中央銀行や発行元という管理者が存在するのです。それに対してビットコインには管理者が存在しないのです。 先述の通り仮想通貨では二重譲渡が可能ですが、不動産取引の場合では二重譲渡防止のために登記という方法をとっております。それに対し、ビットコインではブロックという仕組みを採用しております。個人法人を問わず個々の取引(アイテム)はブロックと呼ばれるものに書き込まれます。これは取引履歴として永久に残るともに、過去の取引を遡ることが出来ることから極めて透明な取引になっています。そしてブロックを統括しているのがP2P(ピア・トゥ・ピア)ネットワークになり、管理者がおりません。ブロックに書込まれた情報はP2Pに参加する全員で確認しているのです。これをブロックチェーンと言います。このような権利譲渡の仕組みはこれまでには無い概念でしょう。そして、ブロックに書込まれた情報は改ざん出来ないようになっています。少なくとも現在それを行うアルゴリズムは存在していないのです。 ビットコインを統括する仕組みがどうなっているのかですが、まずハッシュ関数というものを用います。ハッシュとはあるメッセージを要約して短いメッセージにするような手続きです。ビットコインの場合何のハッシュを採っているのかですが、まず、ブロックを構成するブロックチェーンの直前のブロックのハッシュをとります。それから、そのブロックに入っている取引情報と、もうひとつのナンス(ある数)の3つのハッシュをとるのです。この3つのメッセージから目的地であるナンスを演算します。演算には超高性能のコンピュータ及び多くの時間を要します。そして元のメッセージが少しでも違うと答えであるハッシュは大きく変化してしまうことから、外部からビットコインネットワークに入り込むことは出来ない状態です。目的のハッシュ値を設定してその値になるようにナンスを探すような手続きをとるといいますか、総あたりである特定のナンスを見つけていくわけです。そして条件を満たすナンスを得ることをマイニングといいますが、マイニングは正しいナンスの値を得る作業です。何のためにこんな作業をするのかですが、作業自体はプルーフ・オブ・ワークと言われ、一見無駄に思えますが、最初にナンスを求めた者がブロックの代表者になる権利を有します。そしてその人がネットワーク全体に自分の計算したハッシュの値が正しいかを他のブロックを担っている者に聞き検証を求めます。ですから、相互監視体制であるとともに、抜け駆けはできないのです。なお、検証の結果が正しければ結果として報酬を得ることが出来ます。マイニングの活動はビットコインの運営に関わると共に経済活動でもあるのです。 上記は面倒かつ複雑で高度な作業となりますが、いろいろな人が私もブロックの管理者であると名乗りを上げると全体として混乱をきたします。だからこそ難しい作業をやった人だけがブロックの代表者になることが出来、報酬を得られます。 もうひとつ重要なことは、ブロックの集まりであるブロックチェーンに悪意のある人間がハッキングしようとしても、そのブロックのハッシュが変ってしまうため、もう一度ナンスの計算が求められます。これを行うためにはマイニングを行っているコンピュータよりもはるかに高い性能をもったコンピュータが必要になります。よって、そんなことをするくらいならば、正直にマイニングに参加して報酬を得るほうが良いのです。 このようにして改ざんを難しくして(事実上不可能にして)経済的なインセンティブを得る活動は非常に興味深いものです。もう少し加えると、この仕組みは悪意を持った人間がいることを前提に考えられていることで、性善説に基づいたユートピアを完全に否定したロジックから成り立っていることです。合理的な計算方法を用いて正しい経済活動に参加したほうが得であるという極めてビジネスライク的なシステムになっています。 以上を踏まえると、ビットコインの価値下落はブロックチェーンのアルゴリズムが崩される場合か、世界中で行われているマイニング作業を超える巨大サーバーシステムが造られるか、ハードフォークに失敗するか、量子コンピュータが実用化されるか、マイニング作業をする者や機関・国家が同時にいなくなるか…といった具合で、破綻リスクは思い当たりません。ただ、私はビットコインを所有しようと思ったことはありませんし、決済用通貨として使用する予定もありません。価格が青天井になる可能性もありますが、論理が崩れ瞬間に価値がゼロとなるリスクを負う気になれないからです。 <サイト管理人> 2017年12月20日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【厚生年金受給額から見る世代間格差と国民年金のお得さ】第474回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

年金制度の破綻が懸念されて何年経ったでしょうか?現在までにサラリーマンが加入している「厚生年金」については、大幅な払い損になるという試算が出ています。古い記事ですが、日経マネー2011年1月号によれば、当時50歳以下の人の厚生年金は払い損になると指摘しています(現在に換算する場合は年齢部分を+7してください)。

名目利子率や賃金上昇率などは厚生労働省のデータに基づき、平均年収750万円のサラリーマンが40年間、厚生年金に加入し、専業主婦の妻とともに平均寿命まで生きた場合を前提として試算したところ、2010年末時点で、75歳の方は3090万円の得、つまり支払う額より3000万円以上多く,生涯に年金を受け取れる計算になりました。以下、65歳の方は1770万円の得、60歳の方は750万円の得と、だんだん、得する幅が減ってはきますが、それでも受け取る額が、支払った額を大きく上回っています。 そして55歳の方が170万円の得となり、このあたりから下の世代は、支払う額が受け取る額より多くなる、払い損の世代になります。50歳の方は340万円の払い損、40歳は1220万円、30歳は1890万円、20歳の方は、なんと2280万円の払い損になるという分析結果でした。こんな試算をみせられたら、若い世代は絶望的な気分になるでしょう。 試算した鈴木氏は、この前提条件でもまだ甘い可能性があると述べていました。確かに名目賃金上昇率を毎年2.1%ずつ上げていくのは高いハードルです。また物価上昇率1%というのもこれまでのコラムの通りありえない数値です。よって実際は、赤字額がさらに大きくなるでしょう。事実、2011年以降の名目賃金上昇率は2%程度のマイナスから1%程度のプラス圏で推移していますが、均せばマイナスの状態ですし、インフレ率も2014年の消費税増税時の2.76、2015年の0.79を除いてはほぼゼロに近いマイナス状態です。こうして観ると、上記の試算自体あてにならず、さらに受給額が減ると予想されます。ただ、試算自体は平均年収が750万円の設定で計算されていますから、現在の平均給与から乖離しており、実際のマイナス金額は抑えられるものとも思います。

さて、ここまでは厚生年金について考えてきましたが、自営業者や派遣社員・フリーターが属する「国民年金」を観ると中身はまるで別物です。厚生年金は真逆で、支払いと受け取りの差し引きは、大幅にプラス収支になります。40年間きっちり払い続けていれば、老後の支給額は年間79.2万円になります。支払いは段階的に引き上げられるようですが、月額16900円=年額20.28万円が上限のようです。受給総額は何年生きるかによっても変わりますが、男性の平均余命まで生きれば約500万円のプラス、仮に支給年齢が70歳からに引き上げられたとしても、100万円以上のプラス収支になる計算です。 さらに、国民年金に赤字が生じても、厚生年金から補填される仕組みとなっています。これは、国民年金は(金額は少ないですが)払い損にならず、厚生年金が赤字になることの、1つの原因でもあります。 私はベーシックインカムの導入を早期に行うべきという立場をとっておりますが、このメリット、デメリットについてはいつか記述できればと思います。 <サイト管理人> 2017年12月30日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【拡大鏡のコマーシャルから感じるメイド・イン・ジャパンの違和感】第475回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 株式投資には向かない状況が続いていると考えておりますので、1年以上様子見を続けております。これから先どのような相場になるのか解りませんが、上でも下でも大きく動いてくれるのが望ましく、できればノーポジションかつ現物買いの私からすると下に動いてもらいたいと感じております。不景気を望むのではなく、私は強い円、強い経済を望んでいますので、製造業の大半は国外で行うべきであり、国内ではサービス業全般、特に金融、保険、医療、食品、各種研究開発、複合型レジャー、建設・不動産開発、教育などを中心に経済活動を行うのが良いと考えております。製造に関する技術レベルは、一部の高付加価値商品(マザーマシンなどや伝統工芸品)と輸入できないサイズの建築物や食品などを維持すれば十分です。自動車などを国内で生産している時点で日本(日本円)は貧しいことを証明しております。 さて今回のブログですが、先日めがね型拡大鏡のコマーシャルを目にすることがあり、あまりにも内容が滑稽でしたのでご紹介すると共に、日本神話の疑問について記したいと思います。拡大鏡のコマーシャルには有名な俳優と有名な女性タレントが出演しており、そこでの売り文句及び内容は、「かけると世界が変わる」、「すごい、はっきり見える」、「尻で踏んでも壊れない(実演)」、「視界が広い」、「ブルーライトがカットされている」、「長時間かけても目が楽」、「ニッポンの高度なテクノロジーが作りました」、「この強度、さすがメイド・イン・ジャパン」、「すごいぜ○○○ルーペ」などと声を張り、「ギフトに最適」、「三年新品交換保証」、「フリーダイヤル」、「対加重90kg」、「10167円(税別・送料別)」といった具合に購買意欲を誘ってきます。 しかし、言葉の裏を返せば、日本製を背負っているのでポリカーボネートの小物が1万円以上もする。太った成人男性が足の裏といった狭い面積で踏めば壊れる。とりあえず3年以内(購入から?)に壊れたとして商品を壊してメーカーに送り返せば新しいものが1度送られてくる(製造会社ないし販売会社が潰れない限り)。視界が広いなら手元しか見ることができず、ちょっとしたことでも遠くに視界を外すときは拡大鏡もとらなければならない。個人的主観から長時間かけても目が楽と言っているのに過ぎない。良い製品なら自然と広まり売れるものですが、費用対効果が低い商品であることから商品名を俳優が大声で何度も叫んでいる。税別・送料別で購入したら結局いくら払うのか解らない。おそらく熱に弱い。このように、コマーシャルに対する不振や不満は多く出てきます。 また、日本製だから高品質というのは間違いであると共に、日本製を前面に押し出して売ろうとする時点で情けなさも感じます。ニッポンはすごい国だと口にしなければ成り立たない劣等国になってしまったのでしょうか。アップル製品が中国生産であることを考えても解りますし、ハーウェイやハイアールの製品を実際に見てもわかるように、日本以外のアジア圏で生産された製品でも良いものはいくらでもありますし、機能を限定すれば中国製のほうが優れている商品を見つけるのは簡単です。しかしこの国には高齢になるほどメイド・イン・ジャパンだから安心という発想をする人が多いようです(それ以上にヨーロッパ製が好きなのでしょうが)。そもそも日本製とはどういうものを指すのでしょう?少しメイド・イン・ジャパンについて記してみます。 今のところ日本製というのは信頼の表れであり、商品価値向上に繋がる傾向にあります。とは言え、生産国の表示に関しては国際的な取り決めが無い状況です。国内法では公取委員会により「実質的な変更をもたらす行為が行われた国」が生産国になると定義されています(不当景品類及び不当表示防止法)。電化製品で例えるなら、組み上がって動作可能な状態になった時、どこの国にあるかで決定されるということです。しかし、アジア圏で生産したものを日本に持ってきて最終検査行えば、その製品をメイド・イン・ジャパンであると表示することも一応可能になります。WTO生産地規則からすると、生産が2ヶ国以上に渡って生産される場合、実質的な機能変更が行われた国を原産国にすることとなっています。ですから、単純な部品の組み立てや、ラベル貼り付け、製品検査などは該当しないという解釈が通常です。しかし、単なる規則ですから罰則規定も無ければ、拘束力もありません。ですから、多くのメイド・イン・ジャパン製品は、 「日本企業が日本国内で国内の部品を使って生産したもの」でもなく、 「海外企業が日本国内で国内の部品を使って生産したもの」でもなく、 「日本企業が日本国内で部品を海外から仕入れて国内で生産したもの」でもなく、 「海外企業が日本国内で部品を海外から仕入れて国内で生産したもの」でもなく、 「ほぼすべての工程を海外で生産して、日本国内で検査や梱包等を行って出荷するもの」 になっている可能性があります。 なお、日本企業が海外で生産を行った場合、企業によっては生産国表示のほかにメイド・バイ・ジャパンといったような表示をつけた商品も見られるようになりました。ここまで日本表記にこだわるよりも、絶対的な製品の品質に対する裏づけ(耐久試験等)を行って詳しく表示したほうが良いと思います。そして保証期間並びに保守サービスの充実に重きをおくべきです。今後、メイド・イン・ジャパンの表示はちょっとしたブランドのひとつ程度に捉えるべきではないでしょうか。冒頭に記しためがね型拡大鏡が「日本企業が日本国内で国内の部品を使って生産したもの」なのか「海外で生産して、日本国内で検査や梱包等を行ったもの」なのかはわかりませんが、商品自体をしっかりと手にとって見極める機会を設けるのが正しい購入のプロセスと思います。ネットによる商品の購入、テレビ通販による商品の購入、評価が高い順に商品を選択するといった行動は単純で良い面もありますが、自らの感覚を鈍化させているように感じられてなりません。そしてメイド・イン・ジャパンにこだわり過ぎないことです。 <サイト管理人> 2018年5月9日記述 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 【街の機能不全が一層進み、地価の予測ができないことを考える】第476回 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||