| 【空気に支配される人は投資では勝てないことについて】 第360回 |

||||||||||||||||||||||||||||||||||||||||

| 表題の通り、今回は空気に支配される日本教の日本人について考えると共に、なぜ空気に支配されると株式投資では勝てないかについて述べてみたいと思います。 かつてソ連のルイセンコが1000人程の科学者と徒党と組み「共産主義の下では小麦が良く育つ」という間違えた学説を打ち立て、多くの科学者がそれに従ったことがありました。今から、わずか60年ほど前のことです。彼らの主張は、共産主義のもとで育てると低温処理から小麦が多く生産できる、メンデルの法則はブルジュア思想で成り立つというものでした。ルイセンコの説に賛同しない学者は処刑またはシベリア送りになりましたが、中国の毛沢東などもルイセンコに学んで国内に大量の餓死者を出し、北朝鮮も大失敗した経緯があります。科学は事実に基づくものであり、学者の数がどうであるかとか、政策との一致とは無関係のものであることを証明しております。それから60年経った現在、日本にルイセンコ旋風が吹き、まだマスコミがそれを主導しているふしがあります。 まず、ヨーロッパの宇宙機関と日本のJAXAがほぼ同時に「北極の氷が1.5倍になっている」ことを2014年1月に発表しました。これまで「面積」でしか討論されなかった北極の氷が「体積」で検証されると増えていることが分かったのです。 これまでの報道と全く違う結果なので、もしマスコミがSTAP細胞と同じ報道態度をとるなら、大々的にキャンペーンをして、「これまで北極の氷が増えたと報道したのは、誰が言ったのか」と問題提起しなければならないでしょう。国内の新聞でもこの事実を報じたところもありますが、報道は仲間内なので、女性研究員の問題とはレベルが違うということでスルーしております。また、ゴア副大統領は2008年に「2013年には北極の氷はすべてなくなる」と言い、それをマスコミが報道しましたが、全く違う現実を報道しようとはしません。大半の国民は北極の氷が解けるという空気にのせられているのです。 もうひとつ、CO2が海に溶けると海が酸性になるという番組を放映しております。言葉は悪いのですが「化学の基礎ぐらい勉強してください」と言いたくなります。酸性、アルカリ性というのは、地球全体で変わりようがなく、地表にはカルシウム、ナトリウムなどのアルカリが豊富にあり、酸性やアルカリ性が変化するとそれに伴って、融けたり沈殿したりして海の酸性度を一定に保っているのです。もともと海にCO2だけを溶かすということはできず、酸性度の変化によって海の周辺の陸地、海底などから物質が溶け出し、酸性度を中和するのです。 このぐらいの科学の初歩が分からないなら、マスコミは科学報道を止めるべきでしょう。再三ですが、日本は今、ルイセンコ風の誤報に振り回されております。日本が本当に科学技術立国というならば事実に忠実であること、科学として確立したことに反するときには特段の説明をつけること、というふたつを大切にするできでしょう。そしてまた、多くの国民はマスコミの作り出す「空気」を信じ、それを自分で検証するだけの教養をもっておりません。基礎教養が足りないのです。 「空気」の後を追う人ほどみじめな人はいませんし、そうした人は投資において失敗をする8,9割の人々に当てはまることでしょう。相場は空気によって作られ、そこに乗った人々が損失を被るように出来上がっているからです。 <サイト管理人> 2014年 3月25日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【愚者は経験に学び、賢者は歴史に学ぶことの意味を理解する】 第361回 |

||||||||||||||||||||||||||||||||||||||||

| 私は経験というものを重視しません。教養を得ることも学問を修めることも経験といえばそれまでなのですが、一般的に言う“経験”とは実際に自分の体で見聞きしたことの経験値を示しているでしょう。したがって、教養や学問を修めることは歴史に学ぶという範疇に入り、実体験による経験ではないこととなります。今回は一般論としての経験についてまず考えたいと思います。 そもそも、ひとつの経験をするのに多くの時間的コストを費やすのは、合理的とはいえませんし、脳の海馬は実に怠け者で、自分の都合が良いように記憶を合成してしまいます。例えば株式投資で失敗し、その失敗から何かを学び取れれば勉強代としてその損失を処理できるのかもしれませんが、失敗の原因にまでたどり着き、その問題点をフィードバックできる、また、次に同じ過ちを繰り返さないと徹底できる人間はどれ程いることでしょう。1割に足るでしょうか?さらに、ひとつの経験を得る為に、数年を要することも考慮しなくてはなりません。時間だけではなく、その期間には多くの労力も発生するのです。ひとつの経験を得るのに膨大なコストがかかっていることも自覚する必要があるでしょう。 長期投資の場合はひとつのサイクルに5年~10年以上要します。それに比べて我々の寿命はたいして長いものではありません。もし、投資が意味を持つのが70歳ごろまでとするならば、多くの人の投資人生は長くても50年程度になるのです。ということは、長期投資における投資タイミングは5回から10回程度のチャンスがあります。だからこそ、一般論の経験だけではなく、学問も含めた生涯学習としての経験が必要になってくると思うのです。 最もポピュラーな例は歴史から学ぶ事ではないでしょうか。例えば経済学の基本書を流し読みするだけでも良いでしょうし、統計学の基本書を読むことも有意義でしょう。これらは歴史の蓄積により書かれた重要な学術書だからです。それから、直接世界史を学んでみても良いかもしれません。過去100年程度の経済の推移を要約していることから、大局とは何かを知るのに有効だと思えるのです。未来への投資は自分への投資と言っても過言ではく、投資を始めとする様々な行動パターンの肝になる部分でしょう。そうした意味で私の師である小室直樹先生の修めた社会科学が脚光を浴びる日も近いのかもしれません。 <サイト管理人> 2014年 3月27日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【消費増税の意味と行政サイドの約束、そして個人ができること】 第362回 |

||||||||||||||||||||||||||||||||||||||||

| 私は消費増税は否定しませんが、初期導入時の意図は現行の累進所得課税政策を続けていては国内から優秀な人材が国外に流出することを食い止められないとの考えの下で進められました。それが行政サイドの失策に次ぐ失策から財政債務赤字が膨らみ、消費税の使用目的が大きく変ることとなりました。現在では「我々の子孫のために、借金を残すな」というのが「消費税増税」の大義名分になっております。つまり消費税を5%から10%に上げると、「財政が健全化し、社会保障が充実する」というのだから、政府は消費税増税の前に次の約束をしなければならないのではないでしょうか。 1)消費税を8%まで上げたら、5%から8%までの差し引き3%の税の増収に伴うだけ、国債を償還すること、 2)仮に景気が悪くなって「税率が増えて税収が同じ」場合でも、政府は「自己責任」で3%分の増収に相当する支出削減を行うこと、 3)国債を償還しても社会保障にはお金がまったく回らないことになるので、それをどうするか「増税前」に明示すること。 つまり、現在のあいまいな増税論議では、「増税しても赤字国債は出し続ける」か、よくても「単年度の財政赤字が無くなる」かどちらかになることでしょう。それでは、政府が言っていることとやっていることに大きな差を生じてしまいます。 日本社会のあいまいさを良いことに「子孫にツケを回さない」というだけでまったく赤字を減らすつもりがないと解釈されます。消費税がかつての年金喪失のようにならないように、税制の審議をしている日本の指導者の覚醒を望むこと然りです。そして、私たちは来る年金の現行制度崩壊に備えて蓄財を進める必要があるでしょう。そのための株式投資なのです。 <サイト管理人> 2014年 3月27日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【投資パターンは無限にあっても手段はひとつ選択すること】 第363回 |

||||||||||||||||||||||||||||||||||||||||

| 昨今の日本は同じ人間が事実と真反対のことを同時に言う状態にあります。つまり多くの人がこれは正しい、これは間違っていると言って他人をバッシングしたかと思うと、平然と他人を尊重する教育であるとか、多様性が大切などと言ったりします。確かに人はそれぞれ考えを持っています。どの人の考えが正しいかわからないわけですから、他人の意見が自分と違っても直ちにそれが間違っていると決めるのではなく、じっくり話を聞くとか、他人は他人の正しさがあると思うのが「他人を尊重し」、「多様性を認める」ということではないでしょうか。特に民主主義では、それぞれが考えを持ち、議論し、投票し、少数意見を尊重するという原理があり、それは一人の人が「これが正しい」と決めるより優れているという考えに基づいています。少数決が有効になるというと混乱される方もおられると思いますが、現行憲法の下では国民投票で3分の1以上が反対すれば、改正案を無効にできるのです。 話を戻しますが、私は封建主義的な社会の中で一人の能力のある権力者が「これが正しい」と決めてくれたほうが能率も良いとも考えておりますが、面倒な民主的手続きを取るという決意に則って機能しているのが現在の日本なのです。立憲制の国家なのです。ですから、原発の再開問題やSTAP細胞論文など、このところ続く日本社会の問題について、私はどうして日本人がこれほど一方的に自分の考えを正しいと思うのかと不思議にも不安になっております。 正しいというのは、宗教的に神様が決めるか、偉人が決める、相手が決める、そして社会が決めるかですが、相手が決まっている時にはできるだけ倫理に沿い、社会全体の時には法律に従うというのが正しさの基本になります。ところが、テレビ、新聞、ネットを見ていますと、二つの現象がみられます。 ひとつは、法律でも倫理でもなく「自分が正しい、相手が間違っている」と言う思い込みに基づいているものです。たとえば、「国民の70%が原発の再開に反対しているが、原発を再開するのが正しい」という考えで、この考えは「国民の多くより自分が正しい」と信じていることからきているのでしょう。こんなことを日本人全員が言っていたらなら、日本には正しさが1億2000万もあることになり、秩序ある社会を作ることはできません。 ふたつめに、「自分は悪であっても、正しいことを言える」という思い込んだ論理です。STAP細胞論文の場合でも「論文とはこう書くものだ」と言う人が騒いでいるのですが、そもそも科学では「事実が命」なので、文章は重要視されません。理系は「創造」してはいけないのですし、文章ひとつで事実が変わるわけでもないので差が出て当たり前です。騒いでいる人は文科系の人間か、科学者をリタイヤした老人ではないでしょうか。 いずれにしても人は「法律に違反しない範囲で、自分はこれが正しいと思う行動をする」ことから、法律に反しないケースでは「自分には納得できない、少なくとも自分の考えと違うけれど、相手はそれが正しいと思っているのだな」と熟慮すべきです。このように「自分が正しいと思い込み、相手が間違っていると断定する」という文化は、恐ろしい社会を招くことは歴史的にも繰り返されていることです。 さて、ここまでは最近の日本で起こっている不思議な正しさの感覚と言いますか、論理の二重性について記述しましたが、株式投資は多数を相手にトレードを行うものの、取引そのものは個人の問題ですから二重の正しさが通用しません。もしも現在の日本人的感覚を持って望むなら大きな失敗に繋がると思われます。投資行動は計画通りに行動(株式の買入を)し、計画通りに次の行動(売却)を行わなければ手元資金の確定ができません。長期投資をされる方や、それを勧める方は含み損を抱える間は黙り込みやアセットアロケーションの一貫であることを思い込み、含み益が出るようになると後付けの正しさ(投資ロジック)を押し付けてきます。長期保有で利益が出ればまだ良いのですが、それが叶わなかった場合どう処理をしようと考えているのでしょうか。手元に資金が必要になったから時価で売るのでしょうか。私には解りません。投資行動における正しさとは利益を上げられる可能性の高い手段の確定が第一ではなく、自己における行動の制御なのです。買い入れの段階から売却のシミュレーションを行い、利益が出ようと損失を出そうとシナリオ通りの行動を起こせるかにかかっています。正解か不正解かはわからない段階で事実(現実)を一本化し、手段をひとつに選択して行動しなくてはなりません。それを行うためには自分の尊重と否定、そして対話が求められるのではないでしょうか。 <サイト管理人> 2014年 3月30日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【ミームのコントロールによっても株式投資の結果が出ること】 第364回 |

||||||||||||||||||||||||||||||||||||||||

| 私たちの行動を決めている要素には3つあると言われております。 ひとつめはDNAで、親から体の形、仕組み、性質などを受け継ぐものです。生物は「自分の体」というものを持っていません。考え違いをされるといけませんが、すべては親からの授かりものであり、だからこそ親や祖先は自分以上に大切なのかもしれません。儒教思想は持ち合わせておりませんが、因果応報であり、相関関係にあるのです。 ふたつめはミーム(meme)で、「文化的遺伝子」ともいいます。人間は胎児の段階から、周囲の情報で基本的なものを獲得します。それは、母親の日常的な小さな手の動きから、話し方、テレビの映像・音声などです。実際に自分の角膜を通して見ていないにも関わらず昭和を懐かしく思ったり、親しく感じたりするものも、多くは幼少期に獲得されるものです。さらに、小さいころ「浦島太郎」の話を聞いたり、畳を見たりしているうちに、日本の200年から300年前のもの生活様式といった文化が体に浸みることとなります。郷土を愛したり、自分の出身地の高校生が活躍したりするとむやみに嬉しくなるのも、このミームが関係しているといえるでしょう。日本は村社会とよく言われますが、実際にその通りで、郷土愛の裏にある日常が全てであり、個人には国家感などというものが最初から存在せず、コロニーが連結して結果として国家を形成しているに過ぎません。それに立憲制を被せているのです。日本や日本人の良い点でもあり、国際的に後れを取りがちな悪い面でもあります。 そして、みっつめが「脳に入っている知識とそれに基づく判断力」です。このことについては投資コラムNoの若い番号の文章をお読み頂ければ解ると思います。 さて、ミームのコントロールですが、これは潜在意識・記憶、そして記憶の合成に関わる厄介な問題です。脳という臓器は意識とは別のレベルで動き、過去を捻じ曲げてしまう傾向があります。よって、自分が正しいと思うことが事実とは限らないケースがままみられるのです。ではどうしたら良いのでしょうか。私は日常の事柄、特にここでは株式投資に関して記述しますが、多くのデータを保管し、統計を取ることです。できればチャート化することも大切です。少しの統計学の知識は必要としますが、基本書レベルでも十分です。結果として擬似相関のグラフも描けることでしょうが、多面的な教養があれば真正面から事実を知ることに繋がるでしょう。これがミームのコントロールです。ただし、データでは大きな資本やそれらを動かしているシステムトレードには勝てません。そこで、日常からトレードに没頭するのではなく、市場が混乱を来たす場面をひたすら待つのです。1年以内程度を目安に買入れる機会を設けられる閾値(複数パラメータ)を設定するのが良いのではないかと考えております。5年程度のスパンで考えた閾値ならば安全性は高まりますし、10年程度の期間を考えればさらに勝率は上がることでしょう。それは各人が考えることです。そして、上記から買入れのタイミングをはかると共に、日経平均に連動している優良な企業をチェックすることを定期的に行っていれば投資感覚も鈍ることは無いと思います。さらに、買入れ銘柄を日経平均採用銘柄である225社に限定すれば、PBRやPERといった基本的指標を用いたスクリーニングから買入れ対象が40社程度に限定されますから、上場企業の全銘柄をチェックする必要性などありませんし、時間を無駄に費やすことは無いと考えられます。 <サイト管理人> 2014年 3月31日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【丸山真男という存在から考える株式投資の基本的バックグラウンド】 第365回 |

||||||||||||||||||||||||||||||||||||||||

| 戦後を代表する政治学者である丸山真男の論理と精神は、東大を始め日本でもっとも有力な知識人とマスメディアに受け継がれているはずです。現代の日本に関係の深い彼の思想は、次のようにまとめられるでしょう。 1)誰も戦争をするつもりがなく、大東亜戦争に突入したのは、論理で社会が動かずに空気で動くからに他ならない。誰が主張し、誰が言っているのかわからないような空気を支持してはいけない。 2)考えの違う他者を許さず、日本だけが特殊で一歩外国に行くと全く通用しない事実や論理を崩さない日本社会の欠陥は修正されなければならない。 3)民主主義が機能するのは、個人が自立し、尊厳を守り、本質的に矛盾する関係にある権力に対して自立することである。 このような矛盾した日本ができたのは鎖国と開国をくり返し、精神分裂的状態になったという点では岸田秀先生などとも同一であり、丸山真男の薫陶を受け、弟子だった人は東大に多いはずです。 昭和天皇の御容体が悪くなったとき、日本全体に自粛ムードが漂った時にも丸山真男は「空気」を作り出してはいけないと言っていました。2011年の自粛ムードや「放射線に強い子どもを育てなければならない」などという知識人の出現に対して、丸山真男の思想の影響を受けた方々が声を上げないのが不思議でなりません。エネルギー政策でも同じで、諸外国には「石油系エネルギーが短期間で枯渇することはない」という見方が支配的で、その結果、各国の成長政策は化石燃料の消費を増やすことによって達成する計画です。「温暖化と化石燃料枯渇」という日本の基本概念は日本以外の国では通用しません。また、多数派につけという雰囲気が彼の時代よりさらに強くなり、他者を認めないどころか、バッシング、新聞やテレビは仲良しクラブのように意見の同じ人だけを出すというようになってきました。「他者の存在を認めないのではなく、さらに病的に他者の存在に気がつかない」と丸山が述懐していたのを思い出します。 お上が言ったことが本流であり、それに反する意見を言う人は非国民だという感情は日本に強く残っています。そして意見を聞かずにバッシングする、これこそ丸山真男が批判したことでもあります。もともと戦争をするという重要な事をお上が決めたとき、それすら十分な検討はなかったからです。しかしここで思うに、安保条約締結の時、民主主義の危機が来たと感じた日本人はまだ正常だったのでしょう。今では「減税公約、増税実施」について民主主義の危機と感じる日本人が少なくなりました。丸山真男の領域では、思想は思想だけでは意味が無いだけではなく、それが社会的運動までには発展しなくても少なくとも論壇では大いに語られ、それが社会に影響を及ぼさなければ何の意味もありません。東大だけでなく全国の研究機関には学部があるのか、政治学者が存在するのかと疑わしくなります。 このような現状を考えると、日本には政治学というのは無いのではないかと思います。学問というのは積み重ねていくものですから、丸山真男ぐらいの人が体系化し、打ち立てた日本の政治学の基本は事態の変化によって容易には変わらないはずですし、現代の研究機関の政治学、日本の中枢の政治学が彼の学問から大きく変化しているならば、政治学という名前を使わずに単なる“政治評論”と呼ぶべきでしょう。 なお、丸山は戦争中、すでに大学の教員だったときに召集令状が来ても、将校になるのを断り二等兵として出征し脚気にかかりました。我が身より魂を大切にするその思想的一貫性を思い出して欲しいものです。これは各種投資でも同じことであり、思想的背景なくしては何のための投資なのか、何をしているのかを戸惑うことはおろか、投資行為自体の意味すら解らないことでしょう。よって、思想から始まる自分との真の対話、そして社会運動(実際の買入れや売却)といった構図は一生作り出せないと思うのです。 <サイト管理人> 2014年 4月1日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【子供の頃に読んだ星新一の世界が現実になった情報化社会について】 第366回 |

||||||||||||||||||||||||||||||||||||||||

| 私が小学生だった頃は読書というものが苦手で、一年を通じてマンガの数冊を読む程度でした。読書感想文などは原稿用紙の半分を埋めることが精一杯というあり様で、文章を書く必要があると体調を壊すほどの悩みに襲われてもおりました。そんな私が本らしいものを初めて読んだのは星新一氏の短編小説集です。中学に入ってからのことでした。星氏の発想は非常に柔軟かつ明快、そして真実を突いていた為、理解や感動というよりも、痛快な思いを得られたように記憶しております。中でも「無料の電話機」という作品は現在の経済に通ずる風刺作品であり、コマーシャルこそがこれからの大きな収益源になることを暗示していたように思えます。内容についてはあまり記述すべきではありませんが、無料で使える電話機というのは本体も無料かつ通話料も無料、ただ、会話中にあることが起こります。興味がある方は一度お読み頂ければと思いますが、この発想を40年以上前に持たれていた星氏のセンスの良さには驚かされます。 本ブログで述べたいことは、無料や低価格には経済原理から必ずその理由があるもので、手にした人は得るものがある代償として何かを失うということです。現在における検索サービスやブログの開設は良い例でしょう。無料の原則が成り立つためには、当事者同士が一致点を見出し、合意する必要が出てきます。合意の内容は個人情報の取り扱われ方についてのことですが、随分と浸透している無料のメールアカウント取得によるメールの送受信などは内容を自動的に読取り、その中のキーワードを使ってユーザーが関心をもつ広告をブラウザ上に表示させるものや、広告メールが大半です。つまり、この方法は比較的高い確立でユーザーに関連のある情報を表示させることができ、そして広告内容であるサービスやモノを購入し対価を支払ってもらうという経済活動に繋げられるのです。このこと自体は問題とは思いませんが、メールを読取って集めた各情報がユーザー情報の作成に使われている点は少々危惧しております。グーグルのような優秀な企業は検索キーワードや地図(住所)、メールといったサービスから得た情報を元に各人について総合的なプロフィールを作成しております。かつて日本電信電話の持つ情報量も多いことを聞いたことがありますが、それも過去のことで、現在はそれをはるかに凌ぐ内容をネットなどにおけるサービス提供者が有していることでしょう。グーグルなどにはサーバーコストがかかりますが、世界一の費用対効果を得ている大企業となります。 少々脱線しましたが、結局完全に無料のものなど存在しないのです。このホームページにこられた方は何らかの検索によって辿り着いたはずです。ですから、自分がどのような無料サービスにどんな情報を提供しているのかをよく理解しておくことが肝要です。無料が好きな人間にとって一番対価を支払うことになる相手は広告会社や広告主になっている現実を受止め、無料や低価格というサービスを選択されるべきではないでしょうか。こうしたことは株式投資を始める方にとって証券会社を選ぶひとつの指標になるとも思われます。 <サイト管理人> 2014年 4月2日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【リスクをそれとして常に意識できるかが肝心であることについて】 第367回 |

||||||||||||||||||||||||||||||||||||||||

| 最近では何が起こっても地球温暖化に原因を求める人が多く、世の中は実に単純化されていると思います。日本のように温帯の島国では気象はそれほど安定していないので、長い年月では時々、大きな変化が起こるのですが、あまりそのことを考える人間はおりません。 江戸時代では4回の大飢饉が起こりました。江戸時代は西暦1600年近くにでき、それから40年後の寛永の大飢饉(1642年)、90年後の享保の大飢饉(1732年)、50年後の天明の大飢饉(1782年)、そして最後に天保の大飢饉(1832年の1年後)が発生しています。これらを見ますと、だいたい40年から90年ぐらいの間に激しい気象などの変化が定期的にあったことが判るでしょう。 これらの大飢饉の中で、最初の寛永の大飢饉ではまずウシの病気がはやります。現在の口蹄疫と同じくウイルスが原因のようです。もっとも、この病気はすでに4000年前頃にエジプトで発見されていますし、今から300年程前にはヨーロッパで流行して、実に2億頭のウシが死亡しております。日本では1922年が牛疫の流行の最後で、それ以後は発生がなく、世界的にもこのウイルスを押さえ込んだとして,撲滅宣言が出される見込みです。いずれにしても、最初にウシの病気が発生し、それに続いて大きな噴火が起こった経緯があります。このために噴煙が日本の北の地方の空を覆い、翌年には異常気象、さらに冷夏で本格的な飢饉に見舞われています。2010年に宮崎県が苦しんだ口蹄疫や、2011年の新燃岳の噴火が続いたこと、つまりウシの病気と火山の噴火と続くと私は何やら寛永の時代と繋げて考えざるをえません。 もっとも、日本という自然を考えますと、動物や植物の病気や火山の噴火、気象変動などは、ある意味で標準的な日本の最大の現象のひとつになります。日本がもし、熱帯とか寒帯に位置していれば、一年中、気温は30℃以上で暑いし、寒帯なら寒いとか気温は同じような状態が続きます。そして、熱帯では「冷たい高気圧」がやってくるなどということはなく、熱帯でも「寒波」が襲うことは何100年に一度というように、むしろ気温は安定しています。ところが、温帯ですと、昨年の夏の暑さのように太平洋の海の流れが少し変わっただけで、暖かい海水が日本も周りを取り囲み、それによって猛暑になるというようなことが起こるのです。 季候の良い日本列島は時々、異常気象に襲われますし、気象が悪いところは安定しているということにも気がつきます。日本列島は温帯に位置していて、四季折々、おいしい水が飲めるのも世界で7か国に入る良い自然と気候ですが、その半面、何か変動があるとその変化を受けやすいという欠陥もあります。それに加えて、最近では都市の設計とか農作物の作付けもしくは収穫などで、自然の恐ろしさを軽視して余裕がなくなってきたことも災害を増幅させている原因の一つになっています。当たり前の裏にある地政学的リスク、これは株式投資にも関係する問題で、常に存在するリスクを忘れないことが投資では肝心でしょう。 <サイト管理人> 2014年 4月4日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【円高とデフレ、少子高齢化は全てリンクすることについて】 第368回 |

||||||||||||||||||||||||||||||||||||||||

| 日本経済の最も大きな問題は、円高とデフレにあり、この二つをストップさせない限り日本経済は再生できないというのが、政府やマスコミ報道の基本に思えます。しかし本当にそうでしょうか。これまでのコラムを通じて何度も申し上げてまいりましたが、私は円高とセットのデフレは、日本の政治や経済構造を転換させる機会を得ると共に、将来の発展に繋げられると思うのです。リフレ派の方々は歴史に学んでいないのか、理想を追求されているのかもしれません。日本は成熟経済の一等国であり、発展途上国ではないのですから、現実を見据えた政策を論議してほしいものです。 そもそも1ドル80円の水準は日本経済にとって不利なレベルでしょうか。私はそう思いません。普段は対米ドルや対ユーロの「名目」為替レートを見るため気付かない人が多いと思いますが、アメリカやEUの国内物価は持続的に上昇しているので、「名目」為替レートが横這いなら日本の国内企業の価格競争力は強まっていくことが解ります。価格競争力が等しくなるのは、インフレ率・デフレ率の差を調整した「実質」為替レートが横這いのケースになります。正確に言えば、アメリカ・EUだけではなく、日本の貿易相手国との「実質」為替レートに貿易ウェイトを用いて加重平均した「実質」「実効」為替レートが横這いの場合になるでしょう。 しかし、平均的にはそうであっても、個々の製品や企業によっては、円高で価格競争力が失われているケースがあることも事実です。円高に対する輸出企業の一般的な対策は、生産性の向上によるコスト削減、輸出価格の引き上げなどでしょう。しかし、実際にこれらの対策で対応しきれないことから対外直接投資による工場の海外シフトが行われました。こう書くと円安が悪いようにとられがちですが、円高は海外優良企業の買収や資本参加などのM&Aを活発にするのです。生産の海外シフトをマスコミは「日本産業の空洞化」と一方的に表現しております。実際にはグローバル化ですが、ここで仮に「空洞化」という言葉を使えば、「空洞化」するのは輸出依存度の高い20%以下の製造業であって、日本経済や日本産業ではありません。製造業の雇用減少を埋める新しい雇用拡大が成長戦略産業で起こるので、日本の経済や産業に空洞化は生じないと考えるのが筋でしょう。少子高齢化問題は簡単にクリアできるのです。 これからの世界と日本の産業構造を考えると、製造業の生産量はアジア、南米、中東、アフリカ、ロシア等の新興国で高まり、非製造業のウェイトは先進国で高まることでしょう。日本は円高を活用し対外直接投資を拡大して製造業を今以上に新興国にシフトさせるべきではないでしょうか。他方では新規雇用を拡大する非製造業(サービス業)を発展させるため、政府は規制緩和を進めて新規参入を促すことが求められます。円高は優れた技術を持った海外企業の買収や資本参加による提携、海外からの技術の買い入れや機器類の購入などのコストが低下することから、新規参入のサービス業にもプラスに働くことでしょう。円安による国内生産量の増加を見込むならば少子高齢化に対する労働力の確保が求められます。そのために外国人労働力の有効活用なども論議されておりますが、途上国の外国の方々は同じ賃金を得るならば自国にて働くことを望んでいると思います。円高による積極投資が活発化すればそれらの人々の自国雇用にも繋がり、そこから得られた利益が日本国を潤してくれることでしょう。現に今の日本はグローバル化され、そのような構造になっているのです。 <サイト管理人> 2014年 4月5日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【現状に満足できないことが理性の喪失に繋がることについて】 第369回 |

||||||||||||||||||||||||||||||||||||||||

| 人はどういうわけか現在の状態を基準にして少しでも得をしようと考える癖があります。確かにその本人にとって現在の状態というのはそれなりに努力し苦労に耐え、我慢してきた結果でしょうから、現在の状態を大切にしたいという気持ちもわかるのです。しかし、自分の現在の状態というのは、単に現在はこういう状態だというだけで、それ自体がいくばくかの価値を持っているわけではありません。 さらに、現在の状態とその人の幸福な人生とはあまり関係がないようにも思います。現在の状態は相対的なもので、特に人との関係で自分がどこに位置するのかということが多いものです。それに対して人生の幸福というのは絶対的な尺度があり、何とか生きていける体力、自分が熱中できる天職、親しい友人や家族、そして粗末な食事と少しのお酒ではないでしょうか。 もうすでに自分は幸福なのに、人間はさらにお金を得ようと思ったり、時には人を陥れたいという衝動に駆られたりします。今の自分を捨てることができないからでしょう。いや、今の自分を捨てなくても良いのです。ただそれを基準に少しでも得をする道を模索する必要はないのです。突き詰めれば、人生は多少病気がちで、苦労する仕事、粗末な食事が良いのであり、できれば心許せる友人か家族を得ることができれば、それが最高の幸福であることは歴史から繰り返し証明されております。 とかく人間とは不思議なものです。もともと仲良く暮らせるのに、憎しみ合うことを勉強して脳で覚えるのですから。でも、これだけではありません。心理学者のマーチン・セリグマンは次のような趣旨のことを言っております。「人間は意欲満々で生まれてくるのに、教育や生活が人間から意欲を奪い去る」 人間はもともと意欲満々なのに、それを失わせようとして必死になる傾向があります。そんなことはすでに2000年前から解っていることで、キリストが言ったことをルカが次のように記録しております。「今、飢えている人々は幸いである、あなたがたは満たされる。今、泣いている人々は幸いである、あなたがたは笑うようになる」 飢えたり泣いたりするのが幸いなら、不満も不幸もありません。キリストも釈迦も人間の本質をよくお分かりだったことでしょう。そして私は次のように思うようになったのです。社会は人を不幸にしようと必死になり、人はまともになろうとして異常になり、幸福になろうとして不幸になるということです。 憎しみの心を学び、意欲を削ぎ、贅沢を求める。社会は人を不幸にするために努力し、人は異常になるために真面目を装い、そして幸福なのに不幸になっていくでしょう。中国と韓国は日本を憎しみ、全国学力テストが子供の意欲を奪います。人は労働の楽しみを忘れて補助金を求め、戦争も、秘密保護も、政治は必至で人を不幸にしようとします。この原因は明らかです。人が不完全な頭脳で正しいことを求めるからです。2000年も前から正しいことはわかっているのに、どうしてもそれが頭になじまない。だからこそ理性の喪失に繋がり、投資における中立性を失うのです。機会を待てず、ロジカルな投資が叶わなくなるのです。投資とは人生におけるサブの活動にもかかわらず、本流に位置させるようなことをしてしまっては本末転倒はおろか、不幸になるばかりでしょう。 <サイト管理人> 2014年 4月6日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【革新的な技術が発明されると消滅する経済と日本のグローバル化】 第370回 |

||||||||||||||||||||||||||||||||||||||||

| 革新的な技術が開発されることは概ね良いことだと思います。私は円高+緩やかなデフレこそ日本の国力が世界に誇示できるものと考えておりますし、国民生活も豊かなものになると信じております。その中で技術の研究開発は必要不可欠な要素となるのです。近年における大容量記憶装置、高速演算装置、そしてそれらを応用したデジタルカメラ、スマートフォンやタブレット端末などが革新的技術に当たるでしょう。また、こうした目に見えるものばかりでなく、自動車用の超高張力鋼板なども驚くべき進化をとげております。私たちは便利さを手に入れ、安全性を手に入れ、安価を手に入れることができました。 しかし、これらのことは良いことがある反面、それまでの技術を否定することにも繋がることを忘れてはなりません。これはメンタルの話ではなく、デジタルカメラの普及によってフィルムカメラは市場から追いやられ、スマートフォンの普及によって在来型の携帯電話やパーソナルコンピュータのマーケットが縮小しました。自動車用の鋼材が高機能化することで自動車板金工場では板金修理が行えなくなると共に鋼材メーカーの淘汰が進んでおります。材料の生成方法が高度になったことや鋼材料が非常に硬くなってしまったからです。これらはほんの一例ですが、つまり、新規技術の開発及び流通は既存の経済活動を担ってきた企業やサービスがその裏で消滅していることに繋がっているのです。もちろん新しい産業やサービスが生まれていることも事実です。 昨今話題になっているSTAP細胞が存在するのかについては解りませんが、仮に存在し、人類がその作成方法を手に入れれば、既存技術に関わる多くの研究者ばかりか、そこで機能していた経済が崩壊するのです。現在IPS細胞関連に多額の予算を割いておりますが、STAP細胞の研究が進むことはIPS細胞関連のマーケットが大幅に縮小するのです。新しい技術を生み出すことはすばらしく、日本の未来を担う重要な役割を負っているとは思いますが、それが叶うことはこれまでのシステムを壊すわけです。これまでのシステム=既得権益として捉える向きもありますが、それだけでなく、既存の技術に深く携わってきた人間にとっては職を失うという現実に直面します。私はそうした人々へのフォローを大切にして欲しいと思いますし、ローテクになってしまった技術を海外で安価で生産するような体制作りに政府はサポートの手を差し伸べて欲しいと思っております。昨今のグローバール化とはそうしたものであり、日本はその先頭を走るべきと考えております。 <サイト管理人> 2014年 4月7日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【基軸通貨発行国になるメリット、デメリットについて考える】 第371回 |

||||||||||||||||||||||||||||||||||||||||

| まずこの問題を考えるに際しては、決済について解説しなくてはなりません。決済とは「代金や商品・証券、または売買差金の受渡しによって、売買取引を済ませること」と訳せます。モノなどの移動により債権者と債務者ができるわけですが、一般的にはモノやサービスを注文した人(債務者)が代金の支払いをすることをイメージすればよいと思います。そして、国際的に見た代金になりうるものが国際決済通貨です。大きな信任があり、為替の変動はあるものの概ね額面価額通りの価値を認められ、世界中のマーケットで他国の通貨と容易に交換が可能な通貨のことを国際決済通貨と称しているのです。日本円も国際決済通貨として認められておりますが、そうなるための要件としては「国際的に信用があること」、「発行国が多種多様な富を有し生み出していること」、「国際的な銀行における取引が可能なこと」、「あらゆる場所での換金が可能なこと」などが挙げられます。現在は米ドル、ユーロ、円、ポンド、スイスフランなどが決済通貨に該当しております。ただし、明確な基準は存在しないため、どこまでを国際決済通貨に分類するかは一定ではありません。なお、米ドル、ユーロを指して世界二大通貨、円ないしポンドを加えた3通貨を世界三大通貨と呼ぶ場合もあります。日本は決済という観点から考えると世界最強の通貨ではなく、世界で3本の指に入る程の価値を持った通貨であるとみてよいでしょう。 私は世界最強通貨(以下:基軸通貨)になることには反対で、基軸通貨の発行国は必然的に経常収支が赤字になるデメリットを負うからです。もう少し噛み砕いて言えば、国際的な流動性を供給するためには、発行国は経常収支が赤字となって各国に通貨を供給する必要があるということです。確かに基軸通貨である限り経常収支の赤字額は発行国の利益になりますが、中国などの新興国の経済発展の失速により基軸通貨の需要が著しく減少した場合には、供給量が一定の下で考えると基軸通貨の価値は大きく損なわれます。 以上のように書くと米ドルは大丈夫なのだろうかとお感じになる人もいらっしゃることと思いますが、今回は基軸通貨のメリットについても考えてみます。まず具体的な例を考えますが、日本とアメリカで貿易を行う場合決済は当然米ドルで行われます。そして、日本とインドネシアで代金の支払いが行われる場合も米ドルで行われます。その他の国々も基本的に国際社会での取引にはドルが使われます。一時ユーロ建て決済の機運も高まりましたが、リーマンショック以後その勢いは衰えてしまいました。 基軸通貨のメリットはその通貨発行権のあるアメリカ人が100万ドルを持って日本に来てトラック10台を購入するとします。この際アメリカ人は車という資産を手に入れます。日本人は100万ドルの印刷物を手に入れますが、日本人がアメリカ合衆国及びその他の米ドル通貨で日常の買い物ができる場所でこのお金を使わない限りアメリカは何も損をしません。その100万ドルが日本国に留まるほどに、トラックはアメリカ国内で経済活動に寄与しますから、総じて米国の資産を増加させます。アメリカは経常的に経済が成長しておりますから、教科書通りにいけばインフレーションを起こし、日本に渡った100万ドルの価値も下がり、為替(ドル安円高)と相まって日本人に損失を出させることができるのです。この仕組みこそが基軸通貨のメリットと考えることができます。つまり、米ドルという紙幣を世界中に何十兆ドルと渡して、代わりに動産や不動産といった資産を借受け、何の利子も発生しないことから借りた莫大な資産でさらに資産を増やすことも論理的には可能なのです。 私は基軸通貨の発行国は必然的に経常収支が赤字になるデメリットを負う観点から、日本円がその立場に立つことには反対ですし、実際に圧倒的な軍事力を有する国にもなれないことを考えればそうなる可能性はゼロと言ってよいでしょう。肝心なことは日本円が国際決済通貨であり続けること、そして、決済通貨の中でも群を抜いて価値のある通貨であり続けることではないでしょうか。 さて、昨今の株高に浮かれている人がおりますが、現状までにおいて中身は張りぼての神輿状態であり、円安=日本経済再生という安易な考えに乗った雰囲気が作り上げた資産バブル(一般物価を除く)とも言えますし、為替の下落分を株価が一部埋めているとも言えます。もちろん相場には主役がおりますから、現在の株価水準は適正と思われるレベルにまで平滑化されるでしょう。大半の日経平均算出採用企業の業績は株価に見合っただけの業績を上げてはおりませんし、2014年4月以降に関しても大きな変りは無いと思われます。日経平均が14000円でPERが14倍台という状況ですが、PERという指標ほど当てにならないものはありません。PERを考えるくらいならば連結のPBRを基準に考えるべきでしょう。再三になりますが、私は適度な円高+株安こそ現実的であり、日本が成熟経済国家として長く国際決済通貨を有することに繋がると思うのです。 <サイト管理人> 2014年 4月8日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【すべては自分のせいであり、おかげである結果について】 第372回 |

||||||||||||||||||||||||||||||||||||||||

| 少々話は込み入りますが、まずは釈迦について考えたいと思います。私個人は既存の宗教団体に所属せず、神の存在も仏に至ることにも興味がありません。ただ、釈迦が唱えた哲学には共感しており、生きるためのヒントにしております。 以前のコラムにも書きましたが、釈迦という人は階級制度が強く社会に根付いている時代に生まれました。紀元前500年前後の事とされております。釈迦はクシャトリアの身分にありましたから、バラモン以下の存在であり、修行を始めた頃には変わり者の王子があちこち歩き回って奇行をしていると彼らは捉えられたことでしょう。結局35歳の頃解脱したとされております。80歳まで生きたという説がありますので、40年以上仏教哲学について諸国を回り説いていたのでしょう。釈迦の入滅後、仏教はインドで大いに栄えましたが、大乗仏教の教義がヒンドゥー教に取り込まれるとともにその活力を失っていきます。身分差別を否定しないヒンドゥー教は、平等無碍を説く仏教を弾圧の対象としたからです。 なお、あまり知られておりませんが、入滅後400年間程度釈迦の像は存在しませんでした。彫像のみならず絵画においても釈迦の姿をあえて描かず、法輪や菩提樹のような象徴的事物に置き換えられました。釈迦は本来崇拝の対象ではありませんが、庶民には崇拝という行為が解りやすかった為浸透し、初期におけるその対象は専ら仏舎利(骨)または仏塔(納骨堂)でした。釈迦が入滅した当時のインドでは、バラモン教を始めとする宗教はどれも祭祀を中心に据えており、像を造って祀るという偶像崇拝の概念が存在せず、初期仏教もこの社会的背景の影響下にあり、釈迦本人に信仰対象としての概念を要求しませんでしたが、仏像が作られるようになったのはヘレニズムの影響によるものでしょう。そのため初期仏像はギリシアの影響が大きいことがわかります。 さて、話を具体的に進めますが、釈迦という人は「原因だけでは結果は生じない」とし、「直接的要因(因)と間接的要因(縁)の両方がそろった時に結果はもたらされる)とする(因縁果)を説きました。そこで、縁起と呼ぶ法によってすべての事象が生じており、結果も原因も、そのまま別の縁となって、現実はすべての事象が相依相関して成立しているとしたのです。 確かにこのような共時性の現象を因果律によって説明しようとすると、偽科学や偽魔術、拝金的な宗教に陥りがちです。祈ってもらった「おかげ」で病気の症状がよくなったであるとか、信心しなかった「から」具合が悪くなったといった感覚は詐欺の常道でしょう。そもそもこのような都合のいい解釈は無いのです。良いことは神や仏のおかげ、悪いことは本人のせいでは自分の教養や努力というものの価値の低いものになるのです。また、それが過剰な商売や思想活動に繋がる昨今では、先導する人々の罪は重いと思います。 因果を含む共時性の現象を探る際は、原因を探るよりもその現象が当人にとって何を意味するのかを考えるほうが建設的でしょう。共時的現象が何を結びつけ、何を教えようとしているのかが大事なのかもしれません。 株式投資で大切なことは自分で考え判断し行動を起こすことです。すべては自分のせいであり、おかげである結果だからこそ意義があるのです。日銀による国債引受けにより銀行が運用先に困っている昨今、そうした銀行員の話に乗ってNISAなどの口座を開設し、投資信託商品を購入した老人が多くおりますが、彼らは実際に損失を出せば銀行に騙されたと言うことでしょうし、利益を生めば自分の能力があったと言うことでしょう。大切なのは買入れのタイミングを自分ではかり行動を起こしたことです。そしてその責任は自分にあるのです。結果が出てからあれこれ言うのは筋が違うと思うのです。そうした人々は成長の止まった人々でしょう。 <サイト管理人> 2014年 4月10日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【ケインズ型の金融緩和+財政出動を受入れられない理由について】 第373回 |

||||||||||||||||||||||||||||||||||||||||

| まず、昨今よく耳にするケインズ主義ですが、ジョン・メイナード・ケインズの提唱した経済学を指します。国家による経済への介入が基本であり、マルクス経済学の立場からは、国家による独占資本主義と批判がなされております。現在の多くの国家には、資本主義と社会主義、自由経済と計画経済を併せた混合経済などが存在しますが、日本は資本主義と社会主義が絡み合った混合経済というカテゴリーに分類されるでしょう。ですから、ケインズ型の政策を政府がとることは法にも触れませんし、否定できるものでもありません。私たちは静観するしかないでしょう。 さて、ケインズの生きた時代のイギリスは基軸通貨国であったものの、経済が成熟しており、国内における投資機会はほぼ無い状態でした。また、資本の国外流出を阻止するための高い金利政策が国内投資を圧迫するといった身動きの取れない状態だったのです。そこで政府が主導して資本の流出を防ぎ、投資機会を新しく生み出すことで国民経済の充実をはかることを考えたのです。現在の日本と似ている部分もありますが、大きな違いは基軸通貨国ではない点です。以前のコラムにも書きましたが、基軸通貨国では必ず資本の流出が起こりますが、日本ではこの部分において異なります。 私は過去の経緯からもケインズ型の財政政策の先には軍事的な経済活動の創出という結末が待っているとも思いますし、内容そのものにも大きな問題があると考えております。 まず、ケインズの財政政策では政府が予算(税金)を使うこと自体が目的化してしまい、政府支出が増えるほど生産的な民業が圧迫される可能性が高いことがあげられます。さらに、ケインズと似たニューディール政策が成功したということにも疑問符がつきます。本来の計画通りならば税収によって国債を解消できることとなりますが、政策実施から50年後のアメリカでは当初建設した大量の建造物の改修費用が財政を圧迫しております。 一番の疑問は政府支出による財政政策に乗数効果があるとする点です。乗数が1.0を超える政策があるのならばどこへでも駆けつけお教えを請いたいのですが、実際には存在しないのではないでしょうか。1.1の乗数でも十分過ぎるのですから、理論が正しいならば恒常的な赤字財政は解消されるはずです。もう少し言えば、1.1もの乗数を得られる経済活動があるならば、民間企業が出資をしてマーケットを開拓しているはずです。しかし、そのようなことが起こっているようにも観えません。また、貨幣の創造による金融政策自体にも乗数効果があるとする向きがありますが、貨幣の流通量が増えることに反比例してその価値が低下する影響を無視することにも納得がいかないのです。この点についてはこれまで再三記述した通りです。根本的な構造に歪が生じているにも関わらず、そちらを無視して貨幣の創造や財政出動をひたすら繰り返すことには意味がありません。 未来を悲観的に捉えるよりも楽観的に捉える方が良いのですが、できること、本来やらねばならないことを行わず、ただ過去の繰り返しをしているだけでは明るい未来もそうではなくなるように思えます。現在の貿易赤字額など小さなものですし、日本政府が抱える債務額も問題のないレベルでしょう。世界が円を信任していることが大きな理由です。今大切なことはデタラメに矢を放つことではなく、矢を放つ側のシステムを公平にかつ民主主義的に作り変えることではないでしょうか。少々のリニューアルでも構わないのですから。 <サイト管理人> 2014年 4月12日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【北朝鮮の無人偵察飛行機の中身と朝鮮半島のあり方について】 第374回 |

||||||||||||||||||||||||||||||||||||||||

| 経済とは少々離れ、稚拙なブログを書きますが、3月に入ってから大韓民国(以下、韓国)の領土に無人偵察機が墜落しているのが3機発見されております。朝鮮民主主義人民共和国(どこが民主主義で共和制?以下、北朝鮮)と韓国の国境線付近から130Km程飛行したとされております。一部は大統領府上空から写真を撮っていたことが解り、韓国国民に衝撃を与えているそうですが、この程度のことで騒ぐのはどうかと思っております。無人偵察機には2kg程度の弾薬しか積めませんが、問題は生物化学兵器を搭載できる点です。2kgも積載できれば十分な効果を得られるからです。ただ良くわからないのは、3機とも青色に塗装されている点です。機体の下側を青、上側は迷彩に塗るのが常でしょうが、機体の全部が青く塗られていたことから考えると、始めから発見されるために派手な塗装をしていたとしか思えません。そもそも無人機(ラジコンレベル)は韓国国内から飛ばしていたのではないでしょうか。そして、大統領府の写真はあらかじめ撮影し、それをスマートメディアに記録し、カメラに入れていたのではないでしょうか。いずれにしても大した代物ではありません。 さて、話を飛行機の構成に移しますが、興味深いことにこの偵察機の中身の主要部品があらかた日本製であり、それらは北朝鮮が3年程前より輸入していたようです。特にエンジン部分はラジコン模型飛行機に使われるグローエンジンなどを手に入れ改良を加えていたとされています。輸入というと大げさな感じもしますが、グローエンジンはネット販売などでも簡単に手に入りますし、秋葉原はおろか、地方の模型店でも入手可能な商品です。このエンジンは北朝鮮への持ち出しが禁止されている戦略物資に該当せず、具体的な用途などについてあまり注意を払わなかったということですが、当たり前のことでしょう。メチルアルコールと潤滑油を混ぜた燃料を使用するグローエンジンの出力は、ガソリンエンジンの半分程度であり、そのようなものが軍事目的に使われるなどと誰が予想したでしょう。結局、北朝鮮は日本人の模型好きが日常目にするグローエンジンを改造して、小型無人機向けガソリン用エンジンを作り、飛行距離を大幅に伸ばしたということです。また、偵察で肝心な撮影機器はニコンとキャノンであり、これもまた二大日本メーカーということでしたが、もしニコンだけならキャノンが不快感をあらわにした事でしょうし、逆もまたそうです。皮肉を込めてですが、そうした意味でもご配慮をありがたく思う次第です。 私は毒をもって毒を制すという方策が好みですから、北朝鮮が暴発しない前提に立てるならば、また、暴発させない外交が行えるならば、そのまま王朝国家として存在していれば良いと考えております。大陸間弾道ミサイルの開発や核兵器の開発、拉致問題、人民への人道的問題等の問題が多くありますが、南北朝鮮が統一されたならば広大な国土と人民を有する資本主義国家の創設に繋がる可能性もあり、日本にとってはデメリットが多すぎるように思えるのです。北朝鮮の存続は韓国を38度線に釘付けにし、常に弾道ミサイルの脅威下におかれることを意味していますから、そこに裂く国家予算は決して安くありませんし、常時背中にリスクを抱えることになるのです。日本にとっては都合が良いと思うのですが安易でしょうか? <サイト管理人> 2014年 4月13日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【自分は判断できず、報道の受け売りを自分の考えにする傾向】 第375回 |

||||||||||||||||||||||||||||||||||||||||

| 自分で歴史的名著を熟読したり、一般書物を読んだりし、そこから得るゲシュタルトを元に自分で判断し、自分の言動を決める人はすっかり見かけなくなりました。レベルではなく教養にそのものに対する畏敬の念が感じられなくなると共に、教養とは何かを考える人も全体の1%以下なのかもしれません。そうした人々は中身の無いコメンテータの言っていることでも自分の先入観とマッチするものを「事実」とするという価値観をもっているのかもしれません。自分に違和感の無いことが事実として受入れられるのかもしれません。思い込みのレベルがその人の限界であるにもかかわらず、限界という壁を打ち壊そうという人があまりにも少なすぎるように思えます。 私は自分の言動や行動を自分の得た知見からの判断で決めることが当たり前と思ってきましたが、周囲は自分の言動を多勢の判断で決めるというのが普通になってしまったことを残念に思います。そしてほぼすべての人が自分の言動を他人の判断で決めているので、結果として極めて少数の人(コメンテーター、偏った識者)が最初に判断したことがいつの間にか日本文化に対する評価や政治のベクトルとなり、それが一般人の言動になって現れるという社会現象がますます強くなっていると思う今日この頃です。 右から左、左から右へと簡単に移動する日本人。誰かが言えば、自分もバスに乗り遅れまいと慌てるのはなぜでしょう。空気に支配される日本人だからといえばそれまでのことかもしれません。報道の裏に何があるのかばかりでなく、自分がこれまでにどういう知見を得ているのかを冷静に精査し、その上でひとつひとつの物事を判断して欲しいものです。そうしたらば、昨今のつまらないニュースへの騒ぎはなくなり、報道も真実を追究することでしょうし、公平な人間のひとりになれるのではないでしょうか。ですから私は学ぶことを諦めたりはしないことでしょう。そしてそこから得られたゲシュタルトはひと時のもので、さらなる学習がそれを打ち壊すことでしょう。この繰り返しです。 今年より非課税取引枠のNISAを活用している人が多くおられますが、私の周囲では銀行員が勧めたから、ニュースで利益に課税されないからなどという安易な考えで口座を開設している人が大半です。そして、非課税取引枠を開設し金融商品を買っているにもかかわらず自分がどのような金融商品を買っているのかを知らない人も多くおります。NISAを買ったと聞いたときには頭が痛くなりました。そもそも空気に流されているのです。そして銀行員は顧客が利益を上げることには興味がありません。顧客の囲い込みと手数料収入を目的としている(某有名地銀渉外担当者の言葉より)とのことです。 <サイト管理人> 2014年 4月14日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【日銀の抱えるジレンマと政策矛盾についての基本を改めて考える】 第376回 |

||||||||||||||||||||||||||||||||||||||||

| 日本における株式市場の時価総額は時により変わるものですが、おおよそ400兆円であり、債券市場(発行残高)は1000兆円程度となります。簡単ではありますが、2.5倍の規模を債券市場は有していることとなります。それだけ債券市場はインパクトも大きく、その動向である利回りに関しては世界中が関心を持っていると言ってよいでしょう。 現在の国債10年物の金利はどうなっているのかですが、4月15日ベースの終値で0.600%です。以下、新発国債過去1年分のチャートを添付します。

私たちの周りに溢れる金利の基準は国債の利回りやインターバンクレートであり、住宅ローンも企業の運転資金もこれらをベースに決められています。上記のチャートから今のところ新発10年物の国債金利が0.6%から0.7%程度で安定していることをみると私は安堵感を得ます。国債の金利が上がるのは負債を抱える人間も政府にとっても非常に大きな問題なのですが、為替の影響を排除すればインフレは発生していないといってもよいレベルではないかと推測されます。 そもそも黒田総裁の下における日本銀行が2013年の4月に二つの違うメッセージを発したことがいけないのです。訂正もしませんから、マーケットが未だに混乱している状態です。具体的には、一方で「金融緩和(金利を下げる)を怠らない」と言いながら、他方では「消費者物価指数を2%にしよう」という大きな矛盾を抱えたメッセージを発し続けていることです。 もしも、インフレ率が2%になれば国債10年物の金利が1%ということはあり得ません。「名目金利=実質金利+インフレ率」なので、インフレ率が2%であるならば名目金利が2%を下回ることはないのです。物価上昇局面で金利(利回り)が物価上昇率以下なら金融機関に日本円を預け入れするだけで元本が目減りしてしまいます。繰り返しになりますが、マーケットは混乱しています。日銀の言っている矛盾にどう対応してよいのか未だに解らないからです。 英国の金融紙であるファイナンシャル・タイムズなどでは以前より報道しておりますが、今後日本国債の利回りが3%などという事態に陥れば日本国政府は破綻してしまうということです。ただ、以前のコラムで既述したとおり、日本の経済規模や資産規模は大半の想像を超えた額ですから、今のところ破綻は言いすぎと考えております(将来長い目で見てその方向に近づくことは確かでしょう)。ざっくり言えば、利回り3%なら、1000兆円に対して毎年30兆円利払いが発生するわけですから政府は巨額の予算を割かなくてはなりません。 日銀はスタンスをハッキリさせるべきです。白川時代の日本銀行政策路線で問題は無いと思いますが、その方向で行くならば早期の金融緩和解除を行うべきであり、逆に金融緩和から円安そしてインフレ+GDPの増加をセットで目論む政策を打つのなら、国債の利回りなどは政府に対して気兼ねする必要はありません。こういう言い方をすると周囲の人間は前者を選びますが、皆様はどうお考えになりますか。 <サイト管理人> 2014年 4月16日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【ビットコインを代表する仮想通貨の拡大と今後について考える】 第377回 |

||||||||||||||||||||||||||||||||||||||||

| 今年に入り、仮想通貨であるビットコインを取扱うマウントゴックスの破綻が起こりました。多くの方が円天による詐欺事件と同じように捉えていたのではないでしょうか。端的に言えば詐欺事件として認知したのではないでしょうか。残念なことに私もその一人でした。しかし、ビットコイン相場はマウントゴックスの破綻以後緩やかな上昇を続けているといってよい状態です。つまりビットコイン自体は存在し、その価値は保っていることを証明しております。このことに疑問を抱いた最中、野口悠紀雄氏が日本記者クラブにて講演した動画に辿り着きました。内容は仮想通貨であるビットコインとは何か、そして良い面は何か、悪い面は何であるのかという極めて核心を突いたものでした。貴重な機会ですので、今回はビットコインを通じて仮想通貨について考えてみたいと思います。 さて、今回のマウントゴックスの破綻はビットコインの存在を否定するものでもなければ、ビットコイン自体が詐欺であることを示したものでもありません。マウントゴックスの破綻はビットコインという仮想通貨の外で起こっていることや、マウントゴックスが取引所ではなく単なる両替所であることを明示しています。どういうことでしょう?実際に被害者が出ているのです。円天のような詐欺と捉える節があっても良いとは思いますが、今回の被害はビットコインの管理を任せた個人投資家に責任があるといってよい事件です。具体的な内容は後に示します。 そもそもビットコインのシステムはとても複雑に出来ております。ビットコインを使うだけならば相場を気にすれば良いだけで、手元に長期間置かなければ(手にしたらすぐに既存の通貨に換金すれば)大した問題はありません。ガソリン車に乗るのに4サイクルエンジンの仕組みを知らなくても良いことと同じです。ただ、自身がビットコインを考える場合にはその中身を知っておかなければならないと思います。 ビットコインの取引は電子署名によって行われます。これは約束手形の裏書譲渡と同じような仕組みです。ただ、裏書手形の譲渡と違うのは二重譲渡が可能な点です。これまでの通貨は物理的な交換に用いられるので二重譲渡はできません。昨今使用されているエディといった電子マネーも一回しか使えないという点をもっております。チャージした分を使えば即座に発行元に換金されるのです。そしてまた利用者はチャージをして同じことを繰り返すといった単純な仕組みになっております。つまり、電子マネーにしても日本円にしても中央銀行や発行元という管理者が存在するのです。それに対してビットコインには管理者が存在しないのです。 先述の通り仮想通貨では二重譲渡が可能ですが、不動産取引の場合では二重譲渡防止のために登記という方法をとっております。それに対し、ビットコインではブロックという仕組みを採用しております。個人法人を問わず個々の取引(アイテム)はブロックと呼ばれるものに書き込まれます。これは取引履歴として永久に残るともに、過去の取引を遡ることが出来ることから極めて透明な取引になっています。そしてブロックを統括しているのがP2P(ピア・トゥ・ピア)ネットワークになり、管理者がおりません。ブロックに書込まれた情報はP2Pに参加する全員で確認しているのです。これをブロックチェーンと言います。このような権利譲渡の仕組みはこれまでには無い概念でしょう。そして、ブロックに書込まれた情報は改ざん出来ないようになっています。少なくとも現在それを行うアルゴリズムは存在していないのです。 ビットコインを統括する仕組みがどうなっているのかですが、まずハッシュ関数というものを用います。ハッシュとはあるメッセージを要約して短いメッセージにするような手続きです。ビットコインの場合何のハッシュを採っているのかですが、まず、ブロックを構成するブロックチェーンの直前のブロックのハッシュをとります。それから、そのブロックに入っている取引情報と、もうひとつのナンス(ある数)の3つのハッシュをとるのです。この3つのメッセージから目的地であるナンスを演算します。演算には超高性能のコンピュータ及び多くの時間を要します。そして元のメッセージが少しでも違うと答えであるハッシュは大きく変化してしまうことから、外部からビットコインネットワークに入り込むことは出来ない状態です。目的のハッシュ値を設定してその値になるようにナンスを探すような手続きをとるといいますか、総あたりである特定のナンスを見つけていくわけです。そして条件を満たすナンスを得ることをマイニングといいますが、マイニングは正しいナンスの値を得る作業です。何のためにこんな作業をするのかですが、作業自体はプルーフ・オブ・ワークと言われ、一見無駄に思えますが、最初にナンスを求めた者がブロックの代表者になる権利を有します。そしてその人がネットワーク全体に自分の計算したハッシュの値が正しいかを他のブロックを担っている者に聞き検証を求めます。ですから、相互監視体制であるとともに、抜け駆けはできないのです。なお、検証の結果が正しければ結果として報酬を得ることが出来ます。現在は25ビットコインとされていますから、日本円に換算して200万円程度です。マイニングの活動はビットコインの運営に関わると共に経済活動でもあるのです。 上記は面倒かつ複雑で高度な作業となりますが、いろいろな人が私もブロックの管理者であると名乗りを上げると全体として混乱をきたします。だからこそ難しい作業をやった人だけがブロックの代表者になることが出来、報酬を得られます。 もうひとつ重要なことは、ブロックの集まりであるブロックチェーンに悪意のある人間がハッキングしようとしても、そのブロックのハッシュが変ってしまうため、もう一度ナンスの計算が求められます。これを行うためにはマイニングを行っているコンピュータよりもはるかに高い性能をもったコンピュータが必要になります。よって、そんなことをするくらいならば、正直にマイニングに参加して報酬を得るほうが良いのです。 このようにして改ざんを難しくして(事実上不可能にして)経済的なインセンティブを得る活動は非常に興味深いものです。もう少し加えると、この仕組みは悪意を持った人間がいることを前提に考えられていることで、性善説に基づいたユートピアを完全に否定したロジックから成り立っていることです。合理的な計算方法を用いて正しい経済活動に参加したほうが得であるという極めてビジネスライク的なシステムになっています。 以上がビットコインの仕組みですが、ここからはビットコインの良い面と悪い面について記述してまいりたいと思います。 <良い面>

<悪い面>

以上がビットコインについての解説及び少々の考察ですが、本コラム冒頭で示したマウントゴックスの破産で被害を出した個人投資家が存在するのはなぜでしょう。それは両替所であるマウントゴックスに自分の預金とキャッシュカード、そして暗証番号を預けていたからとも考えられます。それをハッカーが狙い、マウントゴックスのサーバーにハッキング攻撃をかけ、ビットコインを引き出されたのではないでしょうか。つまり個人投資家が個人情報の全てを他者にゆだねたこと自体がおかしいのであり、自己責任の範疇として捉えて良いでしょう。 良くも悪くも現状ではビットコインを代表とする仮想通貨が良い結果をもたらすか悪い結果をもたらすかは解りません。現在ビットコインのような仮想通貨は100種類程度あるようです。これらは、通貨の存在や取引による収益形態を根本から否定するとともに、課税体系に対して大きな変革を求められるのではないでしょうか。既存システムへの挑戦といっても良いでしょう。仮想通貨に既存の通貨が対抗するにはその発行量を抑えると共にバックグラウンドである国力を養うことではないでしょうか。強い日本円がある限りにおいて投資家も含めた多くの人々や法人がビットコインのような仮想通貨に流れることをしばし抑えることが出来るでしょう。 <サイト管理人> 2014年 4月21日記述 参考:野口悠紀雄 講演 「日本記者クラブ 2014年3月19日」 |

||||||||||||||||||||||||||||||||||||||||

| 【長期投資は果たして儲かるのかを期限を切って考える その2】 第378回 |

||||||||||||||||||||||||||||||||||||||||

| 株式投資コラム・ブログの第10回でも記したように、私は短期トレードを基本に考えております。長期投資は安全であるとか、アセットアロケーションやポートフォリオをしっかり組めば対処できるという人も多くいることは事実です。ここで問題になるのがキャッシュの必要性です。これをお読みの方が2億円程度の資産をお持ちでしたらアセットアロケーションも組めることから私も長期投資をお勧めしますが、平均投資額が1000万円以下であることから考えても個人投資家の資産自体の総額は数千万円のことでしょう。仮に3000万円程度の預金があっても、これから住宅の購入を考えているようでしたら長期投資はお勧めできません。なぜなら、結婚+出産+住宅の購入という流れを考えると、いつ資金が必要になるかわからず、手持ちの金融資産(株式)が値下がった状態で売らざるを得なくなる可能性があるからです。 なお、本節で申し上げる長期投資とは定期的(2ヶ月毎)程度に株式を購入していく貯株のケースを想定しています。例えばパナソニックを過去30年間定期的に購入し続けたとして、一株の平均取得単価は1500円となります。コラムの第10回で記したとおり、他の日経平均代表銘柄の例をあげますと、 ・野村證券(野村HD)は過去30年で1株約1000円 ・ソニーは過去30年で1株 約4000円 ・NECは過去30年で1株 約1100円 ・富士通は過去15年で1株 約1000円 ・日清製粉は過去25年で1株 約1000円 ・日本電信電話は過去25年で1株 約12000円 ・旭化成は過去25年で1株 約700円 ・清水建設は過去25年で1株 約800円 といった感じです。 配当や株主優待を勘案入れなければ、2014年4月22日現在の株価及び損益は以下の通りです。 ・パナソニック 1株 1112円 ▲約388円 ・野村證券 1株 611円 ▲約389円 ・ソニー 1株 1899円 ▲約2101円 ・NEC 1株 298円 ▲約802円 ・富士通 1株 598円 ▲約302円 ・日清製粉 1株 1159円 △約159円 ・日本電信電話 1株 5340円 ▲約 6660円 ・旭化成 1株 694円 ▲約 6円 ・清水建設 1株 532円 ▲約268円 現在は日経平均株価が14000円を超えるレベルにあり、過去を見ても低い水準ではありません。しかし、大半の銘柄は配当を勘案しても損失を出してしまうことが解ります。結局定期的に購入する貯株的な長期投資で儲けを出すことは難しいことは一目瞭然で、だからこそ普段はポジションを無くし、パニックを伴う大きな下落で株式を購入し売り切るという投資戦略が良いと私は考えています。 デフレ経済から脱却し、インフレ経済に移行した場合この論理は通用しない可能性がありますが、本コラムでも再三記述したとおり事実上のインフレ経済に移行することは難しく、またその確率も高いものではありません。問題はパニックの中で株式を買い入れるという行動を起こせるのか、購入後外部環境が更に悪い方向に転換した場合損失を出して売り切れるのか、利益を確定したら確実に売れるのか、そこに帰結するのではないでしょうか。 <サイト管理人> 2014年 4月22日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【投資では特殊なことをしない、それでいて皆と違うことが肝心】 第379回 |

||||||||||||||||||||||||||||||||||||||||

| 話を遠回しに進めますが、第二次世界大戦において日本は国際的に孤立しました。当時の日本が国際的に孤立したのは満州国の建国がその理由にもなってきますが、覇権国のほとんどが植民地を持っていた当時、満州国が日本の傀儡政権であったとしても、それは特別なことではなく、むしろ良心的な植民地経営だったのではないでしょうか。それでも日本は孤立したのです。その原因としては、日本人が有色人種であったことや、中国がアジア民族にもかかわらず白人側についたこともありますが、一番大きなものは「日本は自分の価値観を表面に出しすぎて、世界全体の動きを理解できず、それを無視した」ことではないでしょうか。 満州国の調査に入ったリットン調査団に異論を唱えることは時流として間違いではないと思いますが、そうならば、欧州流の交渉術を身に着けるべきでした。日本はその直後に国際連盟を脱退しましたが、これはいかにも日本的すぎであり世界の理解は得られないものです。始めから交渉を放棄してしまったのです。このような日本人の「国際感覚の欠損」は今でも続いているように思います。戦後の高度成長ではあまりに急激に日本からの輸出が増え、アメリカの自動車産業や世界の産業から「日本株式会社」と批判されましたが、日本人がそのことを考える資質も余裕もなかったのです。逆に言えば、欠損していたからこそ良い製品が出来たとも言えます。これは奇跡的なもので、確立からすれば地球の誕生から人類が生まれたことにも似たものを感じます。結果的に良かったとも思えますし、悪い面が助長してしまったともとれます。 日本では日本以外の国で認知されている事実をマスコミの力と、行政からの命令に弱い教育界や、広告代理店の力によって世界とは隔絶した認識を常識としてしまうことが常態化しております。自分たちの価値観が世界の全てであるといった感覚を有する日本人、ひいては自分(個人レベル)が理解できることが正しいことだという狭い世界観を持ち続ける日本人がバックグラウンドにあるのでしょう。これらのことは丸山真男氏が「日本では常識であることが、日本を一歩出ると非常識のことが多い」と述懐しておられた通りだと思います。 グローバリゼーションという言葉を使うようになって久しくなりますが、日本人が国際的な感覚(たとえば、IPCCという機関は環境問題を論ずる場ではなく、政治闘争の場として見るなど)を身に着けるのはいつのことでしょうか。ドイツでは太陽光発電産業が破綻しており、石炭火力に回帰しております。これはドイツだけの話ではなく日本以外の各国共通の話です。具体的な数値を少し記述しますと、石炭の埋蔵量は確認されているだけでも200年以上あり、その供給業者も世界中に分散していて石油のような地政学リスクはありません。価格も5円/kWh以下と液化天然ガスの半分ぐらいです。電力会社にとって石炭火力は、厄介な政治的リスクの大きい原子力よりずっと経営合理的といえます。こうした現実を日本国民に認識させるためには大手マスコミや専門家が正しい発信をすること、既存の利権より日本の発展を願う政治家が出てくることが大切になります。単にノスタルジーに浸り戦前の日本は良かったという人までおりますが、これはあまりにも短絡的です。少なくとも戦前の日本は今よりも凶悪な犯罪が多くあり、それがあまりにも日常的過ぎて新聞も小さく報じる程度だったのです。これについては管賀江留郎氏が「少年犯罪データベース」に記している通りです。国際的に見て、昔が良かったわけでもなく、今の政策が正しいわけではありません。 日本人は特殊なことを自然と受入れ、その内の理解できる部分だけを自分たちの感覚として取り込みます。特異な能力でもありますが、グローバル化が進む中で日本だけが特殊な環境を成り立たせるためには、自分たち自身が世界をねじ伏せるだけの力を有するという前提が求められます。これは現実には起こりえないことではないでしょうか。日本が国連の常任理事国になることなどはできません。戦勝国ではないのです。もう一度戦争をすることも現実的ではありません。通常兵器でも核兵器並みの力を有するものが存在する以上、多くの方が思い描くような大国間の戦争は起こらないと思います。今後大戦が起こったとしても日本が勝てるということはないでしょう。情報化社会が成熟し、ゲリラ的な活動が容易になっている昨今、一国を占領して統治することの難しさはイラク戦争などでも明らかでしょう(宗教的な部分を除いても)。 本題に入りますが、大切なことは「事実をそれとして受け止める事」ではないでしょうか。「受け入れなくても良い」のです。大局でものを見ればよいと思うのです。そして大局の中に存在する矛盾や一過性のトレンドの裏を突いて行動することが大切と考えます。常に矛盾やトレンドを求めるのではなく、あくまで大局側の感覚を養い、そして上手く流されながらもポイントを探る(皆と違う)ことが肝心でしょう。皆との違いは全てにおいてではなく、少しの隙間に存在しているのです。少々観念的なお話となりましたが、基本をしっかりと押さえ、それをベースとした応用力を大切にできるかどうかが投資で成功する10%の人間に入る閾値になると思います。特殊なことを求めれば10%が1%になりかねないでしょう。国内のマスコミ報道だけではなく、ロイターであるとかNYタイムスなどの日本語版を読むことも参考となります。いきなり投資で儲けることを求めるのではなく、まずは世界の向かう方向を知ることが大切になってくるでしょう。コラム第377回の仮想通貨の浸透しかり、近年はありとあらゆる角度から物事を捉える能力が求められ、そこから世界のスタンダードを認識しなくては裏を突くどころか、大局すら見えなくなってしまいます。 <サイト管理人> 2014年 4月23日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【求められるものはインフレ設定ではなく、既得権益への切込み】 第380回 |

||||||||||||||||||||||||||||||||||||||||

| 私のコラム・ブログも株式投資の話から離れた内容が多く、窮屈なものとなってまいりましたが、お読みくださる方がいらっしゃることや、批判をくださる方もおられますので、もう少し続けてまいりたいと思います。 さて、投機には様々な商品があります。何らかの金融商品の現物を保有する人や機関にとっては売り圧力は好ましからざるものであり、現在日本で一番の懸念とされるのは、日本国債に対する売り投機ではないでしょうか。現在の日本国債の利回りは、日本政府の財政実情から考えると、異常なほど低いものです。この異常事態は投機によって生じたものではなく、ユーロ危機などによってリスク回避した投機資金が今も安全資産として滞留しているためでしょう。ただ、実体経済と大きくかけ離れた価格になっていることは疑いようもなく、その意味ではバブルです。ですから、金利高騰を見越しての国債売り投機があり得ます。こうした投機はこれまで何度も仕掛けられたとの報道もありますが、一度も成功しなかったことは不幸中の幸いでしょう。失敗の大きな理由は先に述べたものと正反対の投機が存在しているからです。もしも投機が成功して国債の金利が上昇すれば、円高+株安になります。これは政府が望まない事態なのですが、日本国債の多くが金融機関によって安定的に保有されていることも効果して、国債売り投機はことごとく失敗しました。 しかしこの一年で状況は大きく変わっています。日本銀行による日本国債の市中買入れから国債そのものが品薄になっていることです。表現を変えれば、投機によって価格を容易に変化させられる市場になってしまったとも言えます。この原因は日本銀行の異常な金融政策にあり、巨額の国債買入れを行う前提に動いているので、市場での安定的な価格形成が阻害される可能性が高まっております。異次元緩和政策がもたらした最大の問題は、国債売り投機の環境を整備してしまったことに帰結するでしょう。 今の状況で金利が数%上昇した場合、日本経済に与える影響は株価の変動などとは比較にならないほど甚大なものとなるでしょう。金融機関の保有資産の減価が生じ、国債の利払い負担が増えます。後者が発生することは財政状況を急速に悪化させることにも繋がり、国債暴落をさらに加速させる要素を含んでおります。このところメガバンクは保有国債の期限短縮化を図っているようで、地方銀行も保有国債を減らして外債投資を増やしていると報道されております。民間の金融機関では何らかの対応も可能でしょうが、財政の負担増には対応策がないのです。増え続ける債務残高を支えているのは、異常な低金利であることを皆様が知っておかなくてはなりません。「銀行に預金しても金利がつかないから・・・」などということを平然と言い放つ人がおりますが、低金利が崩れれば日本が崩れてしまうことを理解していないのです。 金融緩和で全てが好転するという考えは基本から間違でしょう。現内閣は経済政策の基本的な方向を再点検すべきと思います。そして、金融緩和に過度に依存した路線からの転換を図るべきです。2%のインフレ率を2年以内に実現という目標は、国債売り投機を未然に防ぐためにできるだけ早い時点で撤回すべきことでしょう。 そもそも、期待が変われば実体経済が変わるとの考えは、武器がなくとも精神力で勝てるという日本軍の精神至上主義と通じるところがあります。武器がなくては戦いに勝てないのと同じで、経済の構造を変えなければ、日本経済の再生を実現することはできません。 改革の最も重要なポイントは、既得権益への切込み(構造改革)です。政治的に極めて困難な課題であることは理解しますが、金融緩和のような痛止め処方ではなく、痛みを伴う外科的手術をしなければ根本からの解決は図れません。金融緩和は日本が抱える問題に対する答えとなり得ないにも関わらず、行政サイドは逃げ道を選択します。地道な改革努力を続けること以外には方法がないことを日本全体ではっきりと認識すべきでしょう。 第3の矢である成長戦略は今のところ効果のある内容が見えません。農地保有の自由化や、医療+介護分野での規制緩和は、今後の成長産業育成のための必須の課題であったにもかかわらず、不十分なまま据え置かれました。規制緩和はこれからも引き続き追求すべき重要な課題です。そうした地道な努力が積み重ねられて日本経済は名実共に再生するでしょう。 <サイト管理人> 2014年 4月24日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【円安で企業利益が増加したように見えるのは労働者の生活水準が下がるから】 第381回 |

||||||||||||||||||||||||||||||||||||||||

| 2014年3月期の上場企業の利益は前期と比べてどうなるでしょう。これから決算発表が本格化し数週間で結果が出ますが、2013年3月期に関しては上場企業の利益は前期に比べて増加しておりました。これは、生産効率の向上や新規事業の開始といった企業活動の実態が変わったことによるものではありません。増益の大きな理由はふたつあると思います。第一は2011年度の企業利益が東日本大震災などの影響で大きく落ち込んだことです。12年度の増益はそれからの回復の影響に他なりません。第二の理由は円安です。ここでは、円安の問題についても一度考えてまいります。 ドル評価の輸出額が変らない状態で為替レートが円安になれば、円表示の輸出額は増えます。ですから、輸出産業の売上げは増加し、原価が不変ならば利益は単純に増加します。2013年3月期の企業の利益のかなりの部分はこのメカニズムによって生じました。2014年3月期に関してもこのロジックがそれなりに成り立つと思われます。なお、今後も円安が続き、将来の企業利益が増えるとの期待から株式相場に資金が流入し、株価が上昇しているのかもしれません。 これだけを見れば円安は良いことのように思えます。しかし、そうはならないのです。円安は円ベースでの輸出価格を押し上げますが、半面で輸入価格は増大してしまうのです。GDP比で17%程度を占める輸出産業であっても、輸出に対して輸入原材料が多ければ円安によって利益は減少します。非製造業の売り上げは基本的には内需ですから当然利益は減少します。また、私たち消費者は円安による物価上昇によって実質所得が減少することとなるのです。 現在の日本で重要な点は電力用燃料の価格高騰による電気料金の値上げです。これは全産業活動と家計負担を増加させるものです。円安になると輸出産業の利益が増える一方で、これらの部門が負担を負うことになります。これはよく円安の副作用とも言われますが、副作用ではなく、メインの作用です。日本が全体として豊かになるわけではなく、損をする部類の人々から得をする人々への富の移転が起こっているにすぎません。補足しますが、円安で額面だけではない輸出が増えるといった変化が生じれば、移転以外の効果は生じます。しかし現在までのところその効果は生じていないと断言してよいでしょう。 大震災後の日本では貿易収支の赤字が定着しております。よって、円安によって日本全体としては貧しくなっているのです。現状、額としては気になるほどではありませんが、今後経常的に増加するようでしたら大きな問題となるでしょう。 上述しましたが、円安の悪い側面のうち、一番の問題は電気料金の引き上げです。中部電力の企業向け電気料金は4月から8%ほど上昇します。これは、原発停止の影響ではなく円安の影響に他なりません。今後も1ドル=105円程度の為替水準が定着すると、10%近くの上昇になる可能性もあるのではないでしょうか。家計調査によると、毎月の消費支出31.6万円のうち、電気代は1.2万円(3.8%)になっております。これが1割上がれば、消費支出は0.4%上がります。中小零細企業の賃金上昇が見込みにくい中では無視できない負担増でしょう。 また、製造業にも影響が及ぶことをかんがえなくてはなりません。工業統計調査によれば、生産額に占める電気料金の割合は製造業で1.4%(09年度)でした。これが1割上がっても、生産額の0.1%程度でしかないとの意見があるかもしれません。確かに製造原価に対する影響は限定的なものです。しかし、利益に対する影響は大きいのです。なぜなら製造業の売上高営業利益率は2~3%程度でしかないからです。よって電気料金が2割上がれば利益は9.6~14%程度減ることになります。 円安の負の側面は、すでに無視できない大きさになっております。日本の年間輸入額は約70兆円ですから、20%の円安は輸入額を14兆円ほど増やすことになります。これは、消費税率3%の引き上げによる税負担増加分を軽く超えるものなのです。円安は日本の製造業回帰などという迷信に惑わされること無く、真実を捉える目を養うと共に、電力用燃料価格推移も同時並行的に考えなくてはならない昨今です。また、円安というものは日本人の労働の価値が海外から見て安く評価されることです。よって、企業の利益が増えることに繋がります。所得の種類で言えば、実質賃金が低下して資産所得が増加するといったらよいでしょうか。これは、労働階層と資産階層との間の所得格差を広げることにもなります。大半の方々にとって望ましい姿とは思えません。 <サイト管理人> 2014年 4月25日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【個人がしっかりとライフプランを立てなければならない時代】 第382回 |

||||||||||||||||||||||||||||||||||||||||

| この頃政府の金融及び財政政策に対する批判に偏っておりますので、今回のブログではFP技能士の立場から個人のライフプランについて考えてみたいと思います。 まず日本は資産価値の目減りが世界で一番激しい国です。不動産などを所有するペナルティが大きいのです。どういうことかと言いますと、今日4000万円の一戸建てを買えばその瞬間に700万円以上値下がりします。それだけではなく、行政サイドが取り決めた償却年数との兼ね合いから固定資産税も高く、総合火災保険や修繕費、町内会費などの出費もかさみます。35年の住宅ローンを35歳で組んでも返済し終わる頃には70歳であり、その間の大半は債務超過の状態に陥っているのです。自動車なども同じで600万円のレクサスを買って、そのままガリバーに売りにいけば200万円程度目減りします。なぜ中古をそれほどまでに嫌うのか私には理解できない感覚でもあります。 このように、所有に対するペナルティが高いにもかかわらず何でも新しいモノを欲しがるのが日本人の歪んだ価値観です。ほとんどをレンタルで良いとする国もありますが、日本人はよほど借金が好きといいますか自虐的なのだろうと感じられます。デフレ下で就職した世代ですらも成長期の論理が自分の感覚として刷り込まれているのかもしれません。結局、日本は新築であるとか新車であるという新しいモノ至上主義の上で成り立っているのです。銀行がそういうシステムの上に成り立っているからだとも言えます。新築でなければ不動産の上物(建物)に抵当価値はありません。住宅は10年もすれば金融機関が無価値と判断します。この点は欧米と大きく異なります。幾らこの先も少々のメンテナンス(水周りや床の張替え、外壁塗装)だけで住めようとも、単に古ければ価値が無いと判断するシステムはそろそろ限界に来ていると思います。 さて、資産バブル崩壊後就職した私世代を考えますが、一番つらい思いをしているのはどういう人たちでしょうか。答えは簡単です。「夫婦+子持ち+住宅ローン」を持つ世帯が現在の三重苦を負った人々です。夫婦の所得は増えませんし、住宅ローンは簡単には減りません。さらに教育費は横ばいのまま推移しております。20年前を考えれば所得に対するこれらへの負担は30%程度とのことでしたが、2010年を考えると平均値で50%以上になっております。メジアンを採れば90%以上ではないでしょうか。これでは投資も貯蓄の話もできません。なお、住宅所有、子供の教育は大きな出費となりますが、自動車保有もそこに加えてよい問題です。そもそもこれらを上手く行えば生涯でかける資金は5000万円以上浮かすことが出来ることを真摯に考えている人はどのくらいいるでしょう。自分の子供に投資をしてもどれだけのリターンが得られるかは解りません。そんなことを直接するくらいならば自分に投資をして、そこから稼ぐ力を身につけ、生まれた資金から子供の教育をするのが筋ではないでしょうか。 やはり若いうちから経常的に自己啓発にかける時間を多くとることです。それは稼ぐ力を身につけるためです。実際に稼ぐという活動をとるかどうかは自由ですが、寿命が延びている昨今、長く生きるためのライフプランを早いうちに立てなくてはならないでしょう。少なくとも結婚を考える人はそれまでに答えを出しておかなくてはなりません。このことは60歳ないし65歳で給与所得が無くなった後もそれに順ずる収入を得る為の手段を得ることにも繋がる問題です。年金支給開始年齢も段階的に引き上げられておりますが、現在30代の人間が果たして70歳で年金が満額支給されるでしょうか。現段階では全く解りません。ですから一生有効の資格取得、教養全般(社会学)、体力維持、その他20項目程度の自己投資ともいえるものを行わなければ先行きが見通せなくなるでしょう。住宅が欲しいからとノープランで平然とローンを組み、エコカー減税だからとマイカーローンを組み、FPによる目先の家計診断を当てにすることや、アルバイトを併業するようなまねをせず、大局で生涯を観て自分のライフプランを立てて欲しいと思います。何事にも順序があるのです。 <サイト管理人> 2014年 4月26日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【貿易赤字の解消は簡単で、エネルギー資源の輸入とはほぼ無関係】 第383回 |

||||||||||||||||||||||||||||||||||||||||

このところ日本の貿易赤字額の問題がクローズアップされております。私は経常収支が黒字であることから貿易赤字はたいした問題とも思いませんが、このままの状態が長引くことが良いとも思いません。そこで今回は貿易赤字がどのようにして生まれているのかと、その解消方法を考えてみたいと思います。週刊ダイアモンドの記事を一部引用させていただきますが、貿易赤字の原因は政府の宣伝しているような原発停止で化石燃料の輸入が増えたせいばかりではありません。日本経済はそれだけ内需産業が大きく、外需産業の割合が2割以下であることを証明しているのです。これまでのブログの延長の話に過ぎません。参考までに記述しますが、平成24年~平成25年の電力会社の売上げは以下の通りです。

平成24-25年の電力業界の業界規模(主要対象企業11社の売上高計)は18兆4817億円となっております。福島第一原発の事故以降、日本の電力供給の一翼を担ってきた原発の安全性が問われ、全原子力発電所が停止しております。現在の主力は火力発電になっていることから燃料費が急増し、発電経費が増大していることは認められます。ただ、ここで問題とすべきは電力会社の赤字額ではなく貿易赤字額です。 2013年に関しては輸出が69兆7868億円、輸入が81兆2671億円であったことから、差し引き11兆4803億円の貿易赤字となりました。原発が停まっている現状、エネルギー資源の輸入が増えて赤字になるのは当然といった政府のプロパガンダ(原発再稼動を目論むためのコマーシャル)もありますが、電力各社の売上げは18兆円しかありませんし、貿易赤字の内容を精査してみると最も大きな要因は円安であることに帰結します。全原発停止による化石燃料の輸入価額の押し上げ額は2013年12月18日の日経Web刊によると年間で4兆円程度と試算されております。仮に原発が再稼働しても貿易赤字は11兆円から7兆円の赤字に減るだけなのです。 肝心なことは昨年1年で為替が21.8%も円安に振れているので、原発停止よりも円安効果の方が貿易赤字に与える影響が大きいことでしょう。2012年の輸入価額70兆6886億円を全てドル建てとみなして単純計算すると21.8%円安になりますから、それだけで15兆円ほど赤字が膨れ上がります。実際には約11兆円の赤字の増加でしたから、輸出は4兆円増加したともいえます。輸出産業こそが日本を救うと思っておられる方がまだ多くおりますが、20%以上の大幅な円安にもかかわらず輸出額は9.5%しか増えておらず、また数量指数ではマイナス1.5%と3年連続の減少となっている現状をしっかりと認めなくてはなりませんし、マスコミも大々的に広告しなくてはなりません。 補足ですが、輸入額のトップ3は化石燃料、食料品、原料品となり、それに次いで衣類、通信機(スマートフォン等)となっています。考えさせられるのは、通信機の輸入価額が鉄鉱石の輸入額を遥かに上回っていることです。わが国の電子・電気産業の凋落ぶりを象徴している事例かもしれませんが、主要な電子部品を国内で生産し、それを海外でアセンブルしていることからグローバル化したという言い方も可能でしょう。反対に輸出を見ると自動車、一般機械、鉄鋼が相変わらず稼ぎ頭で、輸出入を国別でみると、化石燃料の多くを依存している中東貿易が大幅な赤字になっています。アメリカに対しては大幅な黒字、中国に対しては大幅な赤字となっております。ここまでは想像通りではないでしょうか。なお、対EU貿易では収支がほぼ均衡しております。中国を除くアジアについてはもちろん大幅な黒字です。 我が国の貿易収支から見ると円安は麻薬になるどころか内需産業が成熟している日本の首を絞めるロープになってしまいます。円安によるインフレ政策のどこが良いのか私には解りませんし、政策として矛盾を来たしていることは各ブログに記述したとおりです。貿易赤字の解消は簡単で、為替を緩やかな円高基調に戻すことであり、日本円を世界で最も価値のある現実通貨にすることです。自国通貨の信任を得ることが解決策であり、大規模な金融緩和から早期に政策転換することが求められます。かつての白川日銀総裁は決して無能ではないのです。 さて、これから先、株式相場に何が起こるかはわかりません。現在の株価は行過ぎていると感じておりますが、投機は一言で表せるものではありませんから今が結果として安値なのかもしれません。しかし私は現状ノーポジションです。もう一年以上投資を行っていない状況でもあります。今後上昇トレンドを形成するにせよ下降トレンドを形成するにせよ、必ず大きく振れる相場にはリバウンドがあります。そのタイミングをのんびりと待つことが肝要ではないでしょうか。 <サイト管理人> 2014年 4月27日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【オポチュニティ・コストが株を買わせサンク・コストが損切りを奪う】 第384回 |

||||||||||||||||||||||||||||||||||||||||

| オポチュニティ・コストやサンク・コストという言葉は経営学部や経済学部などの学部を専攻した人ないし、金融機関に勤めている人間は良く耳にすると思います。そもそもオポチュニティ・コストとは、AかBかといったひとつの行動を迫られるような際、一方を選んだために逃した利益のことを指します。機会費用や逸失利益とも言われるものです。例えば銀行に資金を預けて得た利子が5万円、同じ資金を株式投資した場合に得られたはずの利益が50万円だった場合、45万円のオポチュニティ・コストが発生したこととなるわけです。他の例をあげれば、就業能力があるにも関わらず働かない人は、労働から得られるはずの収入を失っているのです。株式投資の世界では市場で利益を上げられる機会があるのに、何もしないことによって生じる損失もオポチュニティ・コストといえます。 このように書くと常に投資を勧めているように思われるでしょうが、株式投資などは8割から9割の人間が失敗しているわけですから、以下の二択では本来Bを選択すべきでしょう。 A・・・株式を定期的に購入していく(貯株) B・・・ペイオフ対象の預金を行う 問題は、過去のチャートを見ると投資機会を逸失ししている現実を知らされてしまうことです。未来を想像しても解らないにもかかわらず、過去のデータは残っていることから、未来に対してオポチュニティ・コストを考えてしまう癖が人間にはあるということです。ですから多くの人がAを選択して含み損を抱えてしまうのです。 私はオポチュニティ・コストという言葉を普段から使う人は理想主義者に過ぎないか、自己過信から視野が狭くなっている人だと思います。ああすればよかったであるとか、こうすればベストであるというのは結果論と理想論の組合せです。ベターで良いのではないでしょうか。チャートの谷と山で儲けることなどできません。仮に出来たとしても確率的に低いものに該当しただけですから、どうでも良いことです。また、時は金なり的な考えも行き過ぎはよくありません。大まかに知っている程度で良いのではないでしょうか。オポチュニティ・コストを意識している人ほど常に投資をしてしまうのです。 さて、結果として大抵の人が投資で含み損を抱えているわけですが、このような人達はサンク・コストの概念が著しく欠損しているからでしょう。サンク・コストの説明をしますと、2年前に100万円で買った中古車の調子が悪く、修理に出したところダイナモ(発電機)等の取替えとなり20万円払ったとします。数ヶ月車は快調に動いておりましたが、今度はECU(車載コンピュータ)や各種ベルト、バッテリーなどが次々に支障を来たし、ディーラーに見積もりを取ったところ50万円かかると言われました。この時、皆様ならどうされるでしょう?先に20万円の修理代を投資して、今度は50万円、合わせて70万円となります。これに少し足せば次の車が買えてしまう状況です。今の車を諦めて買替えを考えるのではないでしょうか。しかし、それでは先に投資した20万円は全くの埋没費用(無駄な資金)となってしまい、最初に修理を頼んだ判断も間違っていたことになるわけです。結局間違いは認めたくないものですから、50万円を追加で支払って修理してもらう人が多くおられると思います。ここで重要なのは、最初から70万円かかると言われれば、この人は買い替えを迷わず選択したかもしれません。しかし、大切なことは修理も含めた費用対効果なのです。修理代を支払った後の車の使用量や保有期間を計算して、買替えたほうが得であるのか、修理したほうが得であるのかを決断するだけなのです。そこに経済面以外の変な感情(愛着等)を挟むことがいけないでしょう。 この心理状態は含み損を抱えている投資家と同じです。ナンピンを繰返して含み損を膨らませた投資家は、ポジションを無くしたい(車を手放したい)ところですが、先に投資したコストが無駄になってしまうので、心理的にポジションを切ることができません。サンク・コスト効果の怖いところは先に投資したコストが大きいほど、心理的効果が増幅されて投資家に大きな打撃を与えるところです。埋没費用をそれとして考えられず、先行投資として考えてしまうことから、行動ひいては思考を誤った方向に向かわせてしまうのです。 肝心なことは一度リセットして、これから先に利益を上げられると推定されれば株式を保有する、そうでなければ損切ることです。しかし、先のことは解りません。オポチュニティ・コストの概念が邪魔をして、さらにナンピンを重ねてしまうかもしれません。その程度の感覚しか持ち合わせないのであれば、最初から市場に参加すべきではありませんし、損切りを行い、冷静期間を設けることが肝心ではないでしょうか。そもそも投資開始の段階からロスカット・ポイントを設定しておかなければならないのです。 <サイト管理人> 2014年 4月29日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【成長産業に対する規制緩和が欠損している現在の成長戦略について】 第385回 |

||||||||||||||||||||||||||||||||||||||||

| 政府が第三の矢として位置づけている成長戦略ですが、政府が昨年閣議決定した戦略に欠けているのは、これからの産業構造の方向付けでしょう。現地生産化に伴い国内生産がますます縮小するであろう製造業に代わって中心となる産業をどうするのかという視点がほぼありません。政府の成長戦略はこれまで通り製造業を中心とする発想から脱却していないのです。マーケットの国際化、少子高齢化、発展途上国の先進国化からくる日本の製造業の縮小を必然として認め、それに代わる新しい産業を考えることが必要になってきます。その際まず中心となるのは、流通業などを含む広義のサービス産業ではないでしょうか。単に製造業が不要ということではなく、そのあり方が変っていく中で、長期的な成長が見込まれる分野に対して積極的に規制緩和を行う必要性を感じている次第です。 成長戦略にはしばしば薬品のネット販売自由化が出てきます。確かに大きな問題でしょうが、現在はこれのみで孤立した話として終わっているようです。単発的な取り上げ方ではなく、さらに広義的に流通業全般の構造改革の問題として捉え、改革を進めるべきでしょう。 大半の人間はまだ製造業こそが日本経済の中心と捉える向きがありますが、経済全体の中で各産業の構成比率をみますと(GDPでの付加価値の比重を見ると)、2011年では製造業が18.5%であるのに対して、卸売・小売業、金融・保険業、不動産業、運輸業、情報通信業、サービス業の合計は60.7%になっております。つまり、こうした一連のサービス業はGDPの過半を占めているのです。なお、卸売・小売業は14.2%となっております。他方、就業者の比率で見ると、製造業が16.3%、サービス業全般が60.2%で、卸売・小売業は16.4%です。なお、付加価値と就業者の比率がサービス業はほぼ同じであり、製造業は付加価値のほうが高く、卸売・小売業は付加価値のほうが低くなってきます。相対的に見ると、製造業の生産性が高く、卸売・小売業が低いというわけです。したがって、製造業が縮小すれば、経済全体の生産性は低下し、所得が低下することに繋がりますが、製造業の縮小は避けて通れない問題です。製造業を必然的に縮小させつつ経済全体の所得を高めるにはどうしても流通分野の生産性向上が必要不可欠の問題となってくるでしょう。 日本のサービス産業は国際競争力も低く、国際収支のサービス収支は恒常的に赤字になっております。貿易収支が赤字化した現在、国際収支の観点からもサービス産業の生産性向上が求められています。そこで求められるのは大規模な規制緩和です。 なお、政府は農業を産業化するという方針を示しておりますが、農業や林業の付加価値の比率は1.2%であり、就業者の比率は3.8%なっております。つまり、他分野に比べて生産性が極めて低いことを証明しております。成長戦略は「農業の6次産業化を目指す」としておりますが、それは、現在存在する農業とはまったく異質のものと考えざるを得ません。仮にそれが実現するとしても、経済規模の点から見て、日本経済全体に対する影響は限界的なものでしょう。本コラムは次回のコラムに続きます。 <サイト管理人> 2014年 4月30日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【産業の変化への対応として求められる規制緩和と構造改革】 第386回 |

||||||||||||||||||||||||||||||||||||||||

| 前回のコラムの追加的な内容となりますが、1960年代からスーパーマーケットをはじめとした大型商業店舗が日本でも成長しました。記憶に新しいように、その裏で全国各地の地元商店街からは反対運動が生じました。その後、日本独特の形態とも言えるコンビエエンスストア網が誕生したのですが、地方都市では反対運動が大規模に行われ、特に旧静岡市では他の地域に遅れをとり一店舗も作られない異常な状況が長くありました。周囲のベッドタウンである当時の清水市や藤枝市といった町では大いに展開していたにもかかわらず、旧静岡市だけに数年間の空白時間があったのです。旧静岡市での反対運動は強固なものでしたが、結局ローソン(記憶が正しければ)がこれを破り、地域経済全体が成長し小売業の形態も大きく変化しました。これは1990年から1997年くらいの話です。 現在も1960年代と同様に大きな状況変化が起きており、これに対応する構造変化が求められる時期に来ております。大きな状況の変化としては次の2点が挙げられます。 まず第1に人口構造の変化があげられます。高齢化に伴う買い物難民などの問題です。これは地方などで顕著な課題となっており、買い物そのものの困難さもありますが、買い物の内容が変化していることにも起因しております。人と違うものを求めるようになり、自分の欲しいものなら出費を厭わない傾向が強くなっているのではないでしょうか。これから先はこうした変化にいかに対応できるかがますます重要になってきます。個性的な店が人気を集める一方で、伝統的な百貨店はこのような消費構造の変化に対応できず、業績が低下するのは当然の話であり、今後も百貨店のような事業形態はますます錆びていくことでしょう。 第2はIT革命です。1990年代以降、情報通信の分野で大きな技術革新が起きました。アメリカで登場した、アマゾン、Yahoo!などは、それまで存在しなかった新しいビジネスモデルであるeコマースを確立しました。日本でも楽天などのサービスが生まれました。もちろんIT革命がもたらしたものはeコマースだけではありません。顧客情報や販売データの効率的な管理・分析が可能となり、計画的な商品発注や効率的な店舗運営が可能になったのです。これによって既存の流通業の生産性が向上したともいえます。消費者のニーズを誰よりも先行して把握することは、流通業にとってさらに重要な課題となるでしょう。 1990年代のアメリカは産業の競争力が回復し、経済の大規模な発展が起こりましたが、ITを活用する経営手法によって生産性が向上したことの影響が大きいでしょう。流通業も大がかりなIT投資を行って近代化を推し進め、アメリカ経済の成長を牽引する重要な一因となりました。最近では、クラウドの利用によって、可能性がより広かっております。クラウドのシステムは、従来のシステムよりコストが安く、専門的な知識なしでも利用することができます。これは小規模事業者が多い流通業では重要な技術になるでしょう。スーパーマーケットを中心とする1960年代の流通革命は、大規模化、省力化によって生産性を高めたわけですが、1990年代からのIT革命はそれとは違う方向での生産性向上を可能としたわけです。 前回のコラムの通り、卸売・小売業の生産性は低いものです。この原因は個人営業的な伝統的な小売りが多いことにも帰結します。そして、それを保護するための規制も多く存在します。これらが、新しい技術の採用や新しいビジネスモデルの導入を阻害し、低生産性が続く大きな原因になっているともいえるでしょう。したがって、規制緩和を考えるのであればGDP比の構成からみても農業ではなく、真っ先にこの分野を検討すべきでしょう。大規模小売店舗立地法は、それまでの大店法に代わって2000年に作られましたが、こうした規制の是非が今すぐにでも論じられるべきです。しかし、先の参議院選挙を前にこの分野の規制緩和には踏み込めませんでした。地元商店街を中心とする伝統的な流通業は、どの政党にとっても重要な支持基盤だからかもしれません。大胆な規制改革等を実行するために「国家戦略特区」を創設することとしておりますが、流通は地域を限定できない特徴があります。全国に散らばっている問題だからです。そもそも特区という発想は、中国が工業化に当たって採用した手法であり、特定地域で規制を緩和して新しいタイプの製造業の発展を図るものに他なりません。これは製造業だからこそ可能な方法でしょう。流通は特区の手法になじまないと思うのです。実際、地域を限定した特区は空港における免税店という形で存在しております。しかし、それが国全体の流通に影響を与えることがないことは事実です。 伝統的流通業、スーパーマーケットやスーパーストアなどの大規模店舗、そしてeコマースは必ずしも競合関係にありません。この3者の共存共栄は可能でしょう。とりわけ、既存商店街との共存が有益となってきます。ただし、そのためには伝統的な姿のままでよいわけではなく、新しい成熟型の需要に対応しつつITによって効率化を図ることが必要なのです。単に規制によって伝統的形態を保護するのでなく、規制緩和による競争状態の中で新しい共存関係を積極的に探っていくべきではないでしょうか。政府は大胆な規制緩和を通して構造の改革を図るべき時に来ていると感じております。 投資において未来(株価)を予測することは難しいものですが、全体として経済の向かうべき方向を知っておくことは大切と思いますし、未来のあるべき姿を考えることは公平な投資に繋がると思っております。 <サイト管理人> 2014年 5月1日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【「頑張っても決して報われないこと」を前提に考えることの大切さ】 第387回 |

||||||||||||||||||||||||||||||||||||||||

| 理由の無い精神論や仮定を何重に重ねた理想論で物事を考える人は「やろうと思ったら何でもできる」ですとか「頑張る者は必ず報われる」と口にします。脳は真実を捉えず、自分にとって理解しやすいことを真実とします(記憶の再合成)から、単に頑張れば良いかと思って投資などでは一生懸命になりがちですが、これらが報われないことは明らかです。このように言いますと「頑張っても報われないことほど悲しいものはない」と言う人がいるのですが、全く逆ではないでしょうか。何かをやろうと思ったらそれで半分、やり終わったら完成で、その後の行為は付録のようなものです。こうしたことは一神教を信仰する無償の愛が行為の基本となった地域では珍しくないのですが、日本教の日本人(他人の集合体であるムラ社会)は「頑張っても報われない」と不満を言ってしまうケースが多くみられます。そんな時、私は「頑張っても報われません」、「一生懸命間違ったことをすれば致命的です」と言います。冷めているのではありません。本来、正しく頑張るというのは無限にある正しさの中から真実を示した一粒を探し当てるようなもので、法的に正しい、政治的に正しい、経済的に正しい、倫理的に正しい、道徳的に正しい、信仰する宗教的に正しい、その他いろいろの尺度の中から正しいことをピックアップする訳ですから、共通する正しさ(答え)などは存在しないのです。なお、頑張ることと勤労は別の問題であることは付け加えて起きます。 さて、人間は自分と他人が何か同じことをしても、必ず自分の方が良くやったと思うものですが、これは一種の自己防衛規制ですからこの感覚からは容易に抜け出せません。スポーツを観戦している時などは顕著でしょう。巨人ファンにせよ阪神ファンにせよ「あれがストライクか?」と言って不満を述べるのは当たり前です。宿敵のチームの選手がストライクを取られて三振しても不満がないのと同じ原理です。 結局、他人の評価は必ず自分が期待しているものより低いことと、他人の評価で自分の人生を左右するのではなく、自分は自分がやることのために生きるべきではないでしょうか。会社生活では他人の評価に苦心し、自分の人生を捨てる人が多いのですが、それは「頑張れば報われる」という信念をもっているからです。頑張れば報われるという言葉を正確に表現すると「頑張れば、自分の人生は人生として報われる」のであり、「頑張ったから他人が評価してくれるので、それによって自分の人生が報われる」というのでは一生満足を得られないこと必定です。 人は時に自分を見失います。ですから、自分の人生は他人が評価することを期待するのではなく、自分がやること自体に自分の人生を見出すということです。人生は第一に生きること、第二に子供や他人に献身すること、そして第三に額に汗することでしょうから、そこには完遂するという目標も、他人の評価をして報われるという論理も存在しません。目標や評価は無限に追い求めていかなければなりませんから、その人生は殺伐なものになってしまいます。 <サイト管理人> 2014年 5月4日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【悲観的遺伝子を持つ日本人は投資活動でそれを活用しない手はない?】 第388回 |

||||||||||||||||||||||||||||||||||||||||

| 生まれたばかりの子どもは向上心や好奇心に満ちています。言い換えればポジティブの塊でしょう。何らかの障害を持たない子どもがネガティブなどというのは聞いたこともありません。見るもの聞くものに興味があり、自分の運命はすっかり親に任せ、眠たければ寝て、お腹がすいたら泣くという存在です。私感も含め、小学校4年生くらいまではこのポジティブ人生は変わらないようですが、そのあたりから急変し、思春期にそうした子どももいつの間にかネガティブになるようです。自分は何のために生きているのだろうとか、私は何をやっても上手くいかないなどと落ち込むようになるわけです。その人たちも子どもの時にはポジティブだったのです。 周囲が見えてくると人間は第一段階の悲観論に囚われます。自分より優れている人、自分よりお金持ちの友達などが見えしまうからでしょう。そして未来が見えてくると人間は第二段階の悲観を迎えます。そして周囲も未来までも暗いものとなりネガティブ人間になってしまいます。しかし、実のところは周囲と未来が見えているようで見えていないのではないでしょうか。人間は集団性の動物ですから、そこで人生を送るひとりの人の運命は、集団全体の運命から遠く離れることはできません。よって、実は個人の人生があるように見えて、それは集団の人生とほぼ同じなのでしょう。 人間は幻想を抱きやすいものです。特に日本人は悲観的遺伝子<SS型>を持っているので、周囲と未来に不安を持ちがちです。しかし、それは幻想にすぎないのです。もし不安になったら街を歩くことです。そして「集団性の動物の場合、一匹の運命はその集団の平均になる」と唱えれば悲観的感覚から逃れられるでしょう。 問題は投資行動における自分の捉え方です。投資は実に孤独なものです。悲観的になりやすい人は自己分析力が旺盛な人ともいえますから、自分の嫌な部分を良く知っているのです。人を恨みもすれば嫌いもする、そういう人情を本質的に知っているのでしょう。その優秀な分析力を企業の財務諸表の分析や、投資家心理とは何かに向ければ、投資において買い入れる銘柄の選定や買い入れタイミングの設定に繋がると思っています。悲観的傾向の人の多くは自然とリスク管理の能力が備わっており、自分自身の性格についてしっかりと判断する能力を有していると思いますので、数パーセントの含み損状態を冷静に受け止め、しばしの間リバウンドを待つことのできる精神力さえ養えば、株式投資で成功する可能性が高いと思います。最悪のパターンが生じても、リスク管理の観点からも損切りという行動は普通の人間よりも容易に行えるのではないでしょうか。損切りは自分の行為を正当化するのではなく否定することだからです。株式投資で生計を成り立てるようなことは私自身お勧めしませんが、何に対しても興味が湧かず、気力もない状態から脱却するという点において、株式投資は社会を見つめる一歩となるような気もしております。自宅でトレードが可能な昨今、悲観的傾向にある人が外部の情報と繋がりを持つ貴重な機会のひとつかもしれません。 <サイト管理人> 2014年 5月7日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【誰が言ったのかではなく、何を言ったのかを捉えることの大切さ】 第389回 |

||||||||||||||||||||||||||||||||||||||||

| 私が株式投資コラムを書き始めて以来、短期投資にしても長期投資にしても推奨銘柄を記載したことはありません。仮に記載して良い勝率を上げてもそれが永続的なものであることはなく、一過性の結果に過ぎないからです。世の中には推奨銘柄や買いタイミングを有料にて配信しているサイトもありますが、お金をとるのなら結果に責任を取り、顧客が損失を出した場合には損失補填をすべきであるとも考えておりますが、実際に損失を出した方々はと言いますと、約款どおり自己責任と言い放たれ、結局あのサイトが悪いであるとか、あの証券アナリストが言ったからという形で非難の矛先を自分には向けず、誰が言ったのかということに拘る傾向があります。擁護すべき点は踏まえているつもりですが、擁護に値しない部分があっても、それを誰かのせいにするのことはフェアーではありません。最終的な売買の判断は自らが下しているからです。 こうした傾向は多くの場面で見られます。「原発の廃棄物を片づけてから原発の再開を考えるべきだ」などというのは何十年も前から多くの人が語っているのに、小泉元首相が言ったとなると「小泉が言ったことは正しいか?」という議論を始めるのです。つまり「何を言った」というより「誰が言った」ということに注目していることを意味しています。もちろん人間が社会を形成しておりますから「誰が」ということも重要な要素ですが、もう少し慎重に「言った人」ではなく「言ったこと」に注目すべきと考えております。さらに考えてみると、議論の目的が「真実を知りたい」というのではなく、「誰かをバッシングしたり、ほめたりする」ための材料として「情報」を受け取っているかのようにみえます。 「誰が」を強調すると、学歴とか、学閥、地位、男女、結婚しているかなどのその人の「状態」が議論の「内容」にかぶってきます。そうすると、さらに詮索が始まり、「そう言っているけど、実は」などとなり、問題はさらに複雑になってきます。若いころから私は話をしている相手が、どのような生い立ちなのか、どこの学校を出たのかに興味を示さないようにしています。銀行の渉外担当者などに対して挨拶代わりに出身校を聞くことはあっても、それを元に対象の方を枠にはめることはしません。結局、その人の言うことや行動だけに注目して、そのまま自分で考えたほうが多くを解るような気がするからです。このような考え方の延長だと思いますが、私は日本教の持つ「空気」を忌み嫌っております。空気というのは「あの人は偉い人だ」とか、「あの人の考えはこうだ」というように「人」を中心に置いておりますが、「その人が今どういう意見を持っているか」というのは言葉でしか伝わらないものです。また、「空気を読む」限り、自分の力を上回ることはできませんし、先入観ばかりを深めるだけに思います。 ネット上に多く見られる「バッシング」も内容より「人」にその牙を向けているように思います。特定の人の口をふさいだり、活動を制限したりすることは、出来の悪い秘密保護法より大きな害をもたらすように思えてなりません。健全な姿とは「誰が」という要素をできるだけ減らして、「どんな内容か」に注目することでしょう。こうした考え方が出来て初めて公平なファンダメンタルズ分析が叶うことと思います。 <サイト管理人> 2014年 5月8日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【不動産のセミプロである私が不動産購入を積極的に勧めない理由】 第390回 |

||||||||||||||||||||||||||||||||||||||||

| 『ある実話より・・・』 彼はまじめに人生を送り35歳を迎えました。下の子供も小学校に入ったことであるし、そろそろ自分の家を持ちたいと思いました。そして、夫婦でマンション(区分所有建物)を探したのです。そんな時、比較的手頃で綺麗なマンションが売りに出されているのを見つけました。内覧をしに行くと確かに普通のマンションより広いし、安いのです。販売会社は徹底的なコストダウンをしていると話していたそうです。結局家族で相談して思い切って買うことを決めました。銀行の住宅ローン窓口に相談したら返済は月々約15万円程度とのこと。不可能な金額でもありませんでしたから、家族全員で節約して払うことを考えたのです。 彼は生来慎重な性格であり、生涯一度の買い物であり、もし間違えば家族も巻き添えになって苦しむことを知っていたため、知り合いの人を通じて建築士に頼み、20万円を支払って買おうとするマンションが大丈夫かどうかの調査を頼みました。建築士は現物を見、建築確認申請などの必要書類が整っているかを調べ、彼に「大丈夫ですよ。検査もしっかりと行われていますし、検査機関も大手です」と答えました。彼は結局安心してローン契約を済ませたのです。 家族4人が希望に胸をふくらませて新しいそのマンションに引っ越したのはそれから程ない頃でした。妻は念願だった新居を手に入れて幸福そうでしたし、子供も新しい小学校に馴染んでいるようでした。これまでまじめ一徹に働いてきた彼は自分の努力が報われるのを実感したと回顧しております。それから程なく経ってからのこと。突然として湧き上がったように「マンション偽造事件」が起こり、「姉歯一級建築士」という人が現れ、そしてあれだけ慎重に調べて買ったはずのマンションが実は偽造された設計図に基づいて建築されたマンションだったことが判ったのです。 彼の妻は精神を病みましたが、彼は「建築確認申請も通っている。少しは弱いかも知れないけれど、心配しなくてもいいよ」と家族をなだめました。しかし事態は次から次へと進展し、住民説明会が開かれ、その説明に唖然としました。 間もなくして自治体から「退去命令」が届きました。今まで信じてきた国や市役所、それがこんな仕打ちをするとは考えられなかったと今でも言います。彼は頭を整理することができないのは当たり前です。建築許可を下した自治体からの「退去命令」に納得がいかないのは当然の話です。その命令には退去せよということだけが書いてあり、どこに退去させるのかは書いていませんでした。まるで難民になったような錯覚に襲われたようです。 確かに建築会社が悪いのかもしれませんし施工業者が悪いのかもしれません。検査を担当する会社も適合書類を作成したのです。もちろんそれは全部、国や自治体が認可を与えている業者です。もし業者が何の認可を有していなければもっと慎重にしたのに…と思っても当然のことです。 月々15万円のローンですら辛いものです。家族全員で節約してやっとの金額です。しかし退去命令でマンションを出なければならないのです。妻は意識が遠くなるのを感じました。幸せを夢見て買ったマンション。そのために毎日、どんなに考え節約してきたことでしょう。子供にも我慢させた・・・そう思うと、妻は涙が止まらなかったそうです。なんで、正直に一所懸命生きているのにこんなに酷い仕打ちを受けるのでしょう。 上記のことは真実です。2005年に起こった欠陥マンション事件は国が全面的に被害者を救わなければなりませんでした。もちろん「国」というのは我々の税金ですが、それでも救わなければならないと思うのです。今後もこのような事件が起こると考えられますから、対応については事前に検討を進めておくべきでしょう。 次に、かつての事件の当事者を捕らえなければなりません。もちろんそれだけでこの事件を終わらせてはいけません。水俣病が起こったとき、事件の中核は国であったのに国は逃げチッソだけに責任を負わせました。そのことが後に、カネミ油症事件、ミドリ十字事件を起こし、多くの犠牲者を出したことは記憶に新しいと思います。カネミ油症事件でも、ミドリ十字事件でも、同じくその事件を起こした会社を糾弾して終わりとなりました。カネボウの白斑事件もそのような傾向がみられます。日本国民でありながら危険から守ってくれない「切り捨て国家」からこの可哀想な人々は逃れることが出来ないでしょう。私は相次ぐ偽装事件について、二つの面から考察します。ひとつは「一級建築士」という「専門家の倫理」であり、もうひとつは「現代社会における国の役割」です。特に、国の役割が大切ですが、これは現代の日本において悲惨な犠牲者を出さないために必要不可欠なのです。以前のコラムも記述したとおり、日本という国家においては不動産を所有することで大きなリスクを負うことを常に念頭におかなければなりません。単に固定資産税であるとか修繕管理費用だけの問題ではありません。これは株式投資同様の問題でしょう。 <サイト管理人> 2014年 5月14日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【ムードだけで終わることが予想されるアベノミクスの罪】 第391回 |

||||||||||||||||||||||||||||||||||||||||

| アベノミクスの中心はこれまでの記述通り未だに金融政策を軸にしたものです。第三の矢について議論が続いておりますが、特区構想や農業に関する政策は効果が期待できる内容ではありません。マネーストックをM2で見てもM3で見ても、対前月比増加額はマネタリーベース増加額に遠く及んでおりません。つまり、異次元金融緩和措置で日本銀行による国債購入が増加し、銀行の日銀当座預金が増えましたが、それだけに終わってしまって貸出しが増えていないのです。これは十分に想像できたことです。 また、これから危惧される長期金利の上昇は、経済にさまざまの悪影響をもたらします。最も憂慮されるのは、金利支払いの増加によって国債費の利払いが増加することです。政府は基礎的財政収支(プライマリーバランス)の縮小を図るとしていますが、それが実現できないだけでなく、財政赤字はさらに拡大する恐れがあるのです。現在の国債利払いが約10兆円、平均利回りは1.2%程度。基礎的財政収支は約34兆円の赤字、消費税収が約10兆円、社会保障関係費が約30兆円程度であること等を考えれば、利払い費の増加や基礎的財政収支目標の達成がいかに困難な課題かがわかります。安倍内閣はこの問題についてほとんど手をつけておりません。 そもそも円安はアベノミクスによって実現したことではないことが解ってきました。主として、世界的な資金の流れの変化によって生じたものです。アベノミクスとの関係があるとすれば、日本政府が円安を無条件で歓迎する姿勢を明らかにしたことによって、円安方向での投機に絶好のチャンスを与えたことでしょう。また、アメリカの金融政策の行方は為替レートの動同に大きな影響を与えます。QE3の終了はアメリカ金利の上昇要因であり、したがって円安要因になります。円安がさらに進めば、日本の株価も貨幣価値の毀損から上昇するでしょう。しかし、それは日本経済を活性化させるものではありません。これが注意すべき第2点です。円安がもたらしたものは、経済活動の実体的な変化ではなく、所得の移転にすぎないのです。すなわち、輸出業者の売り上げが円建てで増加し、利益が大幅に増えました。しかし、他方では輸入価格が上昇しております。このところニッケル相場が急騰しておりますが、投機の側面と需要の側面の両方が寄与していることでしょう。輸入原材料に依存する産業では、利益が減ります。また、家計の実質所得の低下をもたらします。したがって、巨額の所得移転が発生しているわけです。 輸入物価の上昇による物価上昇は、アベノミクスの「副作用」とされております。しかし、副作用ではなく前記の所得移転こそが円安の主要な効果になっていると考えるのが筋でしょう。 なお、公的年金は物価スライドするので、ある程度の物価上昇には耐えられます。問題は賃金です。おおよその企業においてはグローバル化に伴い賃金は上がらないので、実質所得は減少します。これは長期的には消費を減らす元凶になるでしょう。したがって、本来であれば、円安による所得移転を補正する経済政策が必要になります。例えば、円安による利益に課税して、電気料金引き上げを抑制するような措置が有効かもしれません。しかし、現実は飼料価格や漁船燃料の上昇などに対して補助が行われるといった従来型の政策のみが想定されるばかりです。目先の株価に踊らされる人が多くおりますが、全業種が上昇することはありえません。そして現在好調の輸出依存度の高い企業もこれ以上の円安はむしろ企業業績に悪影響を与えることでしょう。長期投資の方は浮かれている状況ではありませんし、短期投資の方は手元資金を十分に確保しておくことが肝要ではないでしょうか。 <サイト管理人> 2014年 5月15日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【機関投機家に振り回される日本経済と金融市場について】 第392回 |

||||||||||||||||||||||||||||||||||||||||

| 昨年4月4日の新金融政策発表の直後、株式市場は歓迎し、株価は上昇しました。ただしその裏で債券市場は乱高下した経緯があります。私は毎日国債利回りをウォッチしておりますが、ここまで大きく短期間に動いたことは近年稀にみることでした。そして5月になってからの金融市場で異変が生じました。株価が2013年5月23日に暴落したことです。その後、本稿記述時点までの間、株価は変動しておりますが、これだけの値幅の取引はありませんでした。株価が順調に上昇しないことは、政権にとって大きな痛手となることは必定ですが、現在の株価水準からすればもう一段の踏み上げは簡単ではないでしょう。今後教科書的に考えられる株価暴落のケースとしては中国製造業購買担当者景気指数(PMI)の低下、アメリカのQE3(量的金融緩和政策)終了、円安による内需系企業の業績悪化などです。 経済が上向いているとされている基本的な原因は、金融緩和の効果でしょうが、これらは企業活動の活性化を反映したものでなく、円安だけに依存したものであったといえます。ですから、海外からの小さなショックによっても日経平均は下落してしまう状況が続いています。仮に株価が、生産性向上や需要増加など実体的経済活動の改善に裏づけられていたのであれば、乱高下は起こりにくいはずです。昨年一旦大きく下落し、その後もボックス圏内で上下を続けること自体が、株価が脆弱な基礎の上に立っていることを示す何よりの証拠でしょう。現在の日本の株式市場は、企業の業績を評価するのではなく、為替レートの行方を当てるゲームを繰り広げるだけの市場になってしまっていると思えます。 アベノミクスの真の問題は、株価が上昇しただけで、実体経済が想定よりも改善しなかったことではないでしょうか。賃金は上がらず、設備投資も期待通りに増えない。貿易赤字は拡大を続ける。そして、構造的な問題を抱える電機産業や鉄鋼業は、株価が上昇しても、実体が変わらない。円安や株価から利益を得ることがあまりない中小企業にとっては、厳しい状態が続く。そして、円安によるコストアップが経営を圧迫する。だからこそ今後株価が再上昇しても、実体経済は改善されないと私は考えております。 株価が為替レートに依存して動いている以上、仮に円安が再び進めば、株価は再び上昇する可能性もあります。これまでのようなマネーゲームが続くだけのことでしょう。そもそも株価上昇の原因となった円安自体が、海外のヘッジファンドなどによる投機によって引き起こされた可能性が強いことが明らかになってきました。それと並行して、株式についても海外投機家による投機が行われ、それによって株高が進んだ可能性も強いでしょう。確かに投機の存在を具体的なデータによって確かめるのは難しいのですが、そう考えることによって、さまざまの現象を解釈することが可能です。 なお、日本は円安投機に狙われやすい条件が揃っていることに注意が必要です。なぜなら、長期的な傾向としては、日本経済の衰退に伴う「日本売り」によって、円安になる可能性が高いからです。2012年の夏まで円高が進んだのは、ユーロ危機などによって、日本国債がセイフヘイブン(安全のための待避所)と見なされたためです。日本経済の強さが買われたからではありません。 国債や通貨が投機の危機にさらされるのは、どの国でも同じでしょう。ただし、日本は他の国にはない特徴があります。それは、表向き政府や中央銀行が円安を歓迎していることです。大胆な金融緩和を標榜し、制限のない円安を歓迎して政権に就いた安倍内閣の登場は、海外ヘッジファンドが円安投機を仕掛けるのに、千載一遇のチャンスを与えてしまったに違いありません。仮に今後も円安傾向が続くとすれば、株価が上昇しても、海外の投機家が巨額の利益を得るだけでしょう。その半面で、円安による原材料の価格上昇や電気代の上昇などが、日本の中小企業や国民生活を脅かしていくことは必定です。 <サイト管理人> 2014年 5月20日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【少子化が悪いことだとする安易な考え方への疑問について】 第393回 |

||||||||||||||||||||||||||||||||||||||||

| このところ「少子化対策」という議題がしきりに行われております。今後の「高齢化社会」に備えて「少子化対策」と「高齢者対策」を進めなければいけないということで細かい「対策項目」が提案されてもおります。 多くの人が理想形と言われる旧来の人口分布表からは、生まれた子供のうち40歳になるまでに約半分の人が死んでおります。さらに65歳になる人は2割にも達しません。このような状態は長寿でもなく、哀しい社会ではないでしょうか。理想的な日本人の人生を考えれば人口分布は長方形になります。こうした観点から日本社会がどうなるかを検討すべきでしょう。日本は世界でもまれにみる人口密度が高い国ですから、このまま人口が減少して5000万人ぐらいになるのが世界的に良いと思いますが、なぜ現在の人口を保持しなければいけないのでしょう。また、生物が子供を作る原理はあまりよくわかっていませんが、集団の中で適正に子どもの数を調整するというのが現在の学問的結果ですが、人間の場合だけ当てはまらないという科学的根拠もありません。大半の人はおそらく「政府が言っているから」とか「年金問題があるから」、「女性が働きやすくなるから」人口増加が必要と考えているとしか思えません。 にぎやかな子供が多いほうが良いのは確かですが、その国には人口減少の期間もあり、その時期にはやや子供が少なくなるので、もし人口の減少が適切ならば、なんとかその時期を切り抜けるのが適当です。これまで「産めよ増やせよ」と言ってきたのは、「戦争で死ぬ兵士の数を確保する」のが第一目標でした。しかしそれは現代では平和主義から考えると疑問があります。現在の高齢者が健康で長生きをして、しかもピラミッド型の人口分布にするということになると、日本の人口は天文学的な人口密度になり、自然はすぐ破壊されます。 あまりに短絡的な議題が「重要な会議」で「真面目に議論される」のは気持ち悪い感じもします。また多くの機関や自治体で「少子化対策」をしていますが、前提となる思想や考え方はしっかりしているのでしょうか。はなはだ疑問を抱かざるを得ません。以前のコラムで記述したとおり、少子高齢化は悪ではありません。経済的に強い日本を構築するには今以上のグローバル化に対して「円高+緩やかなデフレ+人口減少」が必要要件であり、今政府に優先的に求められるのは行政サイドの構造改革、社会保障改革でしょう。 <サイト管理人> 2014年 5月21日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【福井地方裁判所裁判長裁判官 樋口英明氏の偉業を考える】 第394回 |

||||||||||||||||||||||||||||||||||||||||

| まず原子力発電再開の可否については多くを書く必要がありません。安全が担保されるならば原子力発電所を再稼動すると共に、大いに新設し、膨大な研究費(予算)を国家が組めばよいのです。もちろん企業も今以上に開発を競うことでしょう。また、絶対的に安全な発電システムならば世界中で賞賛されること必定です。しかし、日本の原子力発電は未完成の状態で、重要な要素となる安全基準自体には何の根拠もありません。未完成の自動車をメーカーが販売したら消費者はどう感じるでしょうか。ですから、日本の原子力発電はまだ研究開発を行うレベルにあり、マーケットに出すことには疑問を抱かざるを得ません(そもそも絶対的に安全な原子力発電という定義は成り立ちません)。さて、今回のブログでは以上を踏まえて先日下された福井地裁の大飯原発再稼動差し止め判決について考えてみたいと思います。 私は三十数年間日本に住んでおりますが、立憲主義に則した日本人として扱われなかったと感じております。そのひとつの原因は司法たる裁判所が常に「組織」の見方をするからであり、国民の人生を考えてこなかったからです。そういう意味で大飯原発の差し止め訴訟では、久しぶりに日本人たる裁判官の存在を知ることができました。判決で「原発を止めることが、経済的に問題があるかどうかは別にして、そこに住んでいる人の人生が最も大切」と言う趣旨の判決をしたからです。福島原発が爆発したという事実に対して政府も電力会社も「吉田調書」を隠すような現状、国民が安心して原発の再開を求めるはずがありません。しかし、この問題には大きな背景も存在しているでしょう。 第一として、古い考え方では「国家のために個人は犠牲になるべきだ」というものがあり、それが立憲主義の「個人の集合体が国家」という基本的な考え方に至らない原因になっております。 第二として、裁判官は「貿易赤字が増えたとしても・・・」と言われておりますが、こちらは経済法則に反しております。「原発を止めて、火力発電所に使う燃料を輸入したからその分だけ赤字になる」というのはおかしな論理です。以前にも記述したとおり、燃料を輸入して電気を作り、その電気を全部使わなければ燃料を輸入した分だけ赤字になりますが、燃料を3兆円で輸入して電気を作り、それを自動車会社に供給して車を作れば6兆円以上で海外に売れることを考えておりません。つまり3兆円で燃料を輸入して製品を作りそれを輸出すれば3兆円の黒字になるわけですから、正反対のことを言われているのです。経済は電力会社だけで語ってはなりません。もちろん裁判官は反論に対して上記を述べられているので、本質を理解した上での発言であると私は理解しております。日本は分厚い内需産業を抱えた貿易立国であることから、大量の原料を輸入して貿易赤字になってもおかしくはありません。にもかかわらず貿易黒字である理由は、原料を加工して工業製品を作って輸出しているからに他なりません。現在の行政は考えない国民を納得させる為に原発を止めて火力発電所にすると増加燃料分だけ赤字になるといい、裁判所から裏書を得ようとしたのです。そうした観点から樋口裁判官は立派な方だと思います。圧力もあったのではと推測しますが、それに動ぜず良心を貫かれたことに大きな敬意を抱かざるを得ません。 <サイト管理人> 2014年 5月22日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【経営感覚の乏しい人に賃貸不動産投資をお勧めしない理由】 第395回 |

||||||||||||||||||||||||||||||||||||||||

| 一般的に言う豊かな生活を得るために「投資」が必要だと思い込み、不労所得を増やすために不動産投資を行う人が後を立ちません。そもそも賃貸からの不労所得で儲けるにはアパート経営のオーナーとして日々勉強し、行動し、良好な経営環境(居住環境)を自ら作ることが求められます。賃貸経営は経営者としての仕事が重要になるのです。最近は収益を生まない自宅を購入するよりも収益物件を買うべきという主張もありますが、大半はリスクとリターンを履き違えていると感じております。不動産投資は中リスク中リターンと言われますから相応のリスクが存在しております。融資に頼って賃貸経営を行う場合には大きな負債とリスクを抱えますから明らかにバランスに欠けてしまいます。 賃貸不動産にはまず入居者があることが前提で、いざ空室ができれば仲介業者がお客さんを連れてくる必要があります。また、管理会社が物件を維持することにもなりますから、関係する人間が多くなるだけ様々な事態が発生します。また、不動産は金融商品ではなく人間が住む場所ですから独自のトラブルがあります。家賃の不払いは当たり前のこととして、物件内の自殺や殺人事件、孤独死の問題は顕著でしょう。こうした問題への対処として保険会社も様々な商品を提供しておりますが、保険業は慈善事業団体ではないことを念頭に置くべきです。 リスクを取ることを嫌う私のような者は不動産投資に向いておりません。不動産の所有は金融資産以上のリスクがあるからです。無限といっても良いでしょう。例えば、空室のリスクを恐れて一括借上げなどを採用したら収益は上がりません。また逆に管理会社を排除して自主管理を始めるとコストと時間が見合いません。さらに、借地借家法では賃借人を必要以上に保護しております。こうしたことから生まれる過度な心配は精神的な負荷ばかりでなく、賃貸不動産所有そのものが重荷になります。特に融資を利用した経営は返済までに何十年も続くことを想定すると、相応の耐力が求められます。 株式投資であれば時間を掛けずに売買が可能ですが、賃貸不動産経営の場合は入居者を求めるにしても最終的に売買をするにしても多くの時間が必要ですから、不安と並行して行動することが求められます。不動産というものは地方都市になればなるほど新築時からの価格低下が急激に起こりますから売却による換金を求めても必要なキャッシュは簡単に手に入りません。 やはりリスクとリターンの関係性を理解しないままに不動産投資をしないほうが良いでしょう。先述の通り賃貸不動産の所有リスクは無限にあるからです。それを個人の素人がやるのは暴挙に近いものがあります。現在、不動産投資の期待利回りは低いものですが、一般的な地域の地価は下げ止まっておりますから売却するには悪くない環境であるとは思います。そういう意味では現在不良物件を抱えていても損失を最小にできるかもしれません。既に経営を始めてしまった人に関しては現状をしっかりと認識をした上で、今後の対処を慎重に決断されたほうが良いでしょう。 近い将来、不動産投資は儲からないという報道が地上波などでも見られるかもしれません。そうなった時には、不動産を持っている人の多くがジョーカーを掴んだことになりますから、皮肉にもその時点において賃貸不動産投資を行おうとする人々にとっては良い環境が揃っていることと思います。その際は私も不動産投資をお勧めすることでしょう。 現在、手元運用資金として1000万円程度(生活防衛資金を別途1000万円程度)確保されているのならば運用をお休みして本業を充実させ、自己投資にかける時間を多くすべき時期にあると思います。株式投資も不動産投資も過熱しておりますから、このような時こそ一生有効な資格を取り、定年後の再就職先の確保を考えると共に、相場を静観することが肝要でしょう。目先の利回りを考えるよりもライフプランを真摯に考える時期なのではないでしょうか。 <サイト管理人> 2014年 5月23日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【物価目標を達成することは日本経済のリスクを増大させる】 第396回 |

||||||||||||||||||||||||||||||||||||||||

| 本コラムは以前のコラムの総括的なものとなりますが、日本銀行は消費者物価の上昇率目標を2%として掲げ、これを2年以内に実現するとしています。その実現可能性に多くの疑問があり、私は否定的な立場を取り続けておりますが、問題はそれだけではありません。仮にこれが実現すれば、今度は経済の別の深刻な問題が起こる危険性が高いのです。 日本の消費者物価上昇率はこれまでほとんどゼロの状態を続けてきました。デフレや失われた15年などと言いますが、ほぼ0%で推移してきたのです。それが2%になるというのは想像を超える大きな変化になることでしょう。そもそも他の指標が変わらずに消費者物価だけが現状から大きく変わることはあり得ません。他の指標がどう動くかによって経済活動に多大の混乱が生じる危険があります。 日銀が掲げる消費者物価上昇率の目標は「一時的な2%状態」であるとか、「2%になるが、その後上昇率が増加していく」ことではなく、「2%で安定した状態が続く」ことを指しています。これはどのような状態でしょうか? まず、消費者物価の上昇率2%は、ほぼ先進国の標準になっています。したがって、購買力平価説から考えて、為替レートは一定の水準に安定することが想定されます。また、実質金利が世界標準と同じであれば、名目金利も世界標準レベルまで上昇するはずです。 次に、消費者物価の構成についてですが、モノの価格は国際市場で決まるものが多いので、あらゆるものが世界標準になってきます。つまり、現状からあまり大きく変わらないことが考えられます。実際、アメリカでも2009年から11年までのエネルギーと食料を除くモノの価格の平均上昇率は0.1%であり、日本の価格上昇率マイナス0.5%とあまり大きな差はありません。日本で資産とサービスのウェイトが約半々程度であることを考慮すれば、消費者物価の上昇率が2%である場合のサービス価格の上昇率は、3%程度になってくるでしょう。過去の実績ではマイナス0.1%でしたから大きな変化となります。 さらに問題となるのは賃金です。物価上昇率だけが高まって賃金が伸びなければ、労働者の実質所得は減少します。したがって、賃金上昇率は2%以上でなければ生活水準の維持は適いません。 では、上記をどのようにして実現されるのでしょうか? 企業に賃上げを要請するだけではできないことが今年の春闘でもわかったことです。上場企業を対象としたポイントで2.07%程度ですが、日本の産業構造からして中小零細が大半を占める現状を考えると1%にも満たないことが想像されます。これは増税分の負担を到底補えない水準です。また、製造業の多くの分野で生産は海外で行われております。出遅れたトヨタなどは別にしますと、日産自動車やホンダでは7~8割が海外になっています。家電では海外で生産して輸入するのが一般的です。したがって、円安は海外生産からの配当の円換算値を増やす一方で、国内の雇用は期待するほど増加させません。このため、円安が要因で賃金が上昇しているとは考えにくいでしょう。よって、国内に高付加価値産業が誕生しなければならず、その方策が成長戦略で示されなければなりません。ごく一部の産業や企業で2%の賃金上昇が実現するだけの状況が目一杯の中で必要とされるのは、経済全体としての賃金上昇率が3%を超えることです。2年のうちにこれを実現しなければ、労働者の生活は著しく貧しくなってしまいます。 消費者物価上昇率が世界標準になれば名目金利も世界標準になると以前記述しましたが、現在の日本の10年国債の利回りである約0.60%の低金利状態はとても維持できません。アメリカの物価上昇率はほぼ2%なので、金利も同水準になると考えることができ、実際、アメリカ10年債の利回りは1%台後半です。よって、これに倣えば日本国債の10年物の金利は、1.1%ほど上昇することになります。これは国債価格の暴落を意味しています 日銀は昨年の4月に発表した金融システムレポートで、金利が一律に1%上昇すると、メガバンクの損失率は3・2兆円であるとしました。なお、本レポートは、貸付けなどで得られる資金利益の変化も算出し、長期金利のみが上がる場合は、金利上昇幅によらず、評価損を上回って資金利益が改善するとしました。また、金利が一律に上がる場合は、評価損が資金利益の改善幅よりも大きくなり、銀行の自己資本比率が低下するものの、自己資本基盤が大きく損なわれることはないとしています。この結論は一部賛同します。しかし、問題はそれだけではないのです。 そもそも国債暴落を予想した投資家はその時点で国債を売ります。少なくとも海外投資家はそうするでしょう。また、銀行も自己資本への影響は軽微だから、保有し続けて額面の償還を受けるという行動を取るとは限りません。少なくともその見通しは誰にもわからないのです。また、金利が上昇すれば、日銀は保有国債の値下がりによって損失を被ることを考えなくてはなりません。よって、物価上昇率2%目標の達成は、日本の金融システムが混乱に陥ることと同義なのではないでしょうか。 別の側面では社会保障費の問題があります。とりわけ年金はインフレスライドする仕組みになっております。賃金が物価上昇率とともに上昇すればまだ良いのですが、それができずに給付だけが増大すると、年金財政は著しく悪化します。財政支出には、年金以外にもインフレスライドするものが多いことも勘案しなくてはなりません。その大半はサービス価格に連動してきます。先に述べたように日銀の目標が達成されることになるとサービス価格の上昇率は3%程度になるので、財政支出の増加率を2%より高くする可能性が高いでしょう。また、金利が上昇すれば、国債の利払い負担も増加します。こうしたことから、財政支出伸び率は2%を大きく超えるでしょう。一方で、物価上昇率が高まれば税収も増えることは事実でしょうが、日本での税収は歳出の半分程度しかありません。したがって、消費者物価上昇率が高まると、財政赤字はかなり拡大するでしょう。これにより、国債発行額が増大し続け、そのことが金利高騰をさらに加速させると考えるのが筋でしょう。 物価上昇率が高まると国債残高の実質価値は下落しその意味で財政は楽になりますが、単年度で見た財政赤字は拡大してしまいます。過去20年程度の日本の財政は、限りなくゼロに近いデフレ、低金利という基本条件の下で維持してきました。もしその条件が崩れてしまうと、現在でも危機的な状況にある日本の財政がどうなるのか想像もできないものです。そもそも物価は実体経済の動きに対応して決まるものです。物価のみを実体経済から離して動かすことはできません。仮に実現できたとしても以上が示すように経済が混乱する危険が高いのです。日銀は経済プラス物価情勢の状況を発表しており、実質GDPと消費者物価指数についての見通しを示しました。しかし、ここに記述した疑問には答えられていません。誰もが知りたいと思っているこの課題への答えを早急に示すべきでしょう。 <サイト管理人> 2014年 5月24日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【団塊世代の子息が抱える年金受給の問題について考える】 第397回 |

||||||||||||||||||||||||||||||||||||||||

| 現在の年金制度は130兆円程度ある積立金を100年間かけて取り崩しながら給付を続ける仕組みになっています。そもそも100年間積立金が残るとする理由は2009年に厚生労働省が示した財政検証の経済前提にあります。 その前提は、積立金の運用(国債や外貨、社債、株式といった金融商品)で求める名目運用利回りが4.1%であり、名目賃金上昇率2.5%、物価上昇率+1.0%が永続的に継続するというものです。あまりに現実離れしており、呆れを通り越さざるを得ません。2009年以降の実態を見ますと長期金利は1%以下で推移しております。物価上昇率や実質賃金上昇率(賃金上昇率-インフレ率)もゼロ付近を推移しております。つまり、政府が100年安心と広告した年金財政を担保するはずの前提が大いに狂っているのです。 学習院大の教授だったと記憶しておりますが、以下のように試算しております。年金額を経済の実態に応じて自動的に抑制するマクロ経済スライドが実行されても、運用利回りを現実的に見積れば積立金の大半を占める厚生年金部分は30年代後半に底を突くというのです。2030年代後半というと段階世代の子息が退職を迎え始める時期に当たります。人口の二次的ピークが控えているともいえます。もしも現在の水準で給付を続けた挙句、途中で積立金がなくなれば、今とは桁違いに給付をカットするプラス保険料をかなり増やさなければ制度が維持できなくなるでしょう。 その気になればすぐにでもできる年金課税の見直しも、政府筋は今後に関する様々なレポートが出た直後から難色を示したといわれております。つまり政治家は「票」に直結する高齢者(得票率の高い世代)の反発を恐れ、年金給付カットや負担増加に消極的なのです。現首相は第1次内閣時代の「消えた年金」問題で支持率が急降下した経緯もありますから、抜本的な年金制度の改革は先送りになりそうです。 私の購読するダイアモンド誌は年金積立金を100年維持するために給付カットを強化すると仮定して、厚生労働省より現実的な経済前提に基づいて年金の受取額を試算しております。結果としては、遅く生まれた世代ほど受け取れる年金額は減るということです。当たり前の話です。 具体的になりますが、平均月給が36万円程度の単身男性の場合で比較したものが以下の通りです。1960年度生まれの男性が65歳を迎える25年度には、厚生労働省試算では14万円となり、ダイアモンド誌の試算でも12.7万円が受け取れるそうです。2009年度に65歳を迎えた男性の受取額が15万~16万円だったことを考えると多少の減少があるとはいえ、納得できない数字ではないでしょう。ところが1985年度生まれの場合は、7.7万円まで下がってしまう試算がダイアモンド誌から出されました。厚生労働省の試算である13.1万円よりも大幅に少ないばかりではなく「安心」とは程遠い結果になっております。仮定とはいえ、備えが必要であることを示唆しているものです。 国民会議の報告書では世代別の負担と給付を現在価値で比較し、損得や不公平を主張するのは「世代間の連帯の構築の妨げとなっている」と主張しております。しかし、それを他所に改革が先送りされるほど、将来世代の負担は重くなる現実が待っております。年金が老後の生活の糧にならないほど少ないといった実質的な意味での年金制度の破綻が想定されている現在、強い「日本円」を堅持しなければ団塊世代ジュニアである私たち以降の世代は生涯を労働と共に過ごす覚悟と資産の運用をますます求められることでしょう。この問題は世界人口の爆発的な増加に伴う食糧問題とも関連しており、その点はコラムの第350回、第368回にも少々記述しております。ご参考頂ければ幸いです。 <サイト管理人> 2014年 5月28日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【一見経済の好転にも思える人手不足が予感させる日本の今後】 第398回 |

||||||||||||||||||||||||||||||||||||||||

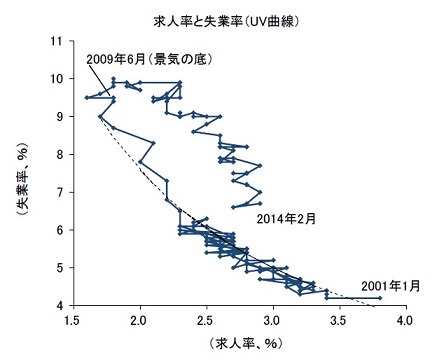

| このところ人手不足が深刻になっております。建設業と飲食業の不足は目に余るものがあります。建設業の場合は震災復興の影響で雇用が東北にあることも起因しておりますが、それが全てではなく日本全体で人手が足りないのです。特に現場労働者の人手不足は顕著です。これは就労者の年齢構成問題が関わっております。それに対して飲食業における人手不足は最近のニュースにもあるように、牛丼チェーンの「すき家」では100店以上が休業に追い込まれ、居酒屋チェーンの「和民」も60店を閉店する見通しとのことです。全体で見た有効求人倍率は1倍と均衡していますが、特定の産業に大きく偏った人手不足が起こっているのです。 また、人手不足を考える上で重要になるのが実質賃金の低下です。つまり、円安とエネルギー価格の上昇で輸入インフレになり実質賃金が下がっている現実を捉えなくてはなりません。このところ名目賃金は前年比で0.7%上がったものの、実体経済の状況を表わす実質賃金はマイナス1.3%と下がり続けております。つまり、経済全体で見れば需要不足であることから賃金は上がらないのです。しかし、他方では消費者物価指数は上がっています。日銀の指標とするコアCPIは3月分をみると前年比で1.3%の上昇ですが、そこからエネルギーを除いたコアコアCPIは0.7%になります。この差がエネルギー価格となりますから、コアCPIのほぼ半分が原油価格や電気代の値上げによる悪いインフレになったことは認めざるを得ません。以上を反映して外食産業でも値上げが相次いでおります。消費税増税時期であることから実感しにくい部分もありますが、消費者庁の調べによると4月1日から税抜き価格も0.1%上がっております。従業員の給与が同じで製品・サービス価格が上がると企業の利益が増えるようにも思えますが、原価が値上がっている状況下で企業利益は簡単に増加することはありません。日銀総裁は強気の姿勢を崩しておりませんが、人手不足の原因は内需が強いからではなく、労働需給のミスマッチングと輸入インフレに他ならないでしょう。さらに、雇用の中身も正社員が減って非正社員が38%を超えている現実にも目を向けなければなりません。なお、雇用の改善は2010年から起こっている景気循環であり、アベノミクスの影響は定かでないのです。ここでインフレによって実質賃金をさらに下げると、労働者の所得が減って需要不足は悪化するでしょう。 1960年代から70年代には慢性的な人手不足が続いていました。それが1973年の石油ショックで失業率が上がって、80年代後半にはバブル景気で人手不足に移行しました。それがバブル崩壊でまた失業率が上昇し、不良債権の処理が遅れた時期にさらに大きくなりました。こうした状況下で注目すべきは以下のUV曲線(ベバリッジ曲線)ではないでしょうか。2001年1月から2014年2月分までを描画しております。

UV曲線とは失業率を縦軸に、求人率(欠員率)を横軸にとった曲線です。現在はUVカーブの転換点になった1973年と1990年と2008年のような出来事が起こるリスク状態にあると思います。過去の事件は予想できないものでしたが、次に起こるシナリオは金利上昇でしょう。日銀が150兆円以上も国債を保有したまま、アメリカの出口戦略などで世界的に金利が上がると、日本の長期金利もそれに呼応して上がり、地方銀行や信用金庫が評価損を抱えるだけでなく、中央銀行自体が債務過多になって経済が不安定化するリスクも出てきます。金融庁が昨今地方銀行の業況を注視し、再編も視野に入れていることもこうした経緯があるからでしょう。過去の経験から見ると、人手不足が45度線(失業率=求人率)と交わる前に市場では大きな変化が起こっております。仮に財政の破綻リスクが顕著化すれば失業率は2010年レベルでは済まされないと思われます。日銀は有害で無益な量的緩和をやめる出口戦略を早急に示すべきでしょう。 <サイト管理人> 2014年 5月31日記述 |

||||||||||||||||||||||||||||||||||||||||

| 【リフレ派はノスタルジストの国家社会主義者ではないのか】 第399回 |

||||||||||||||||||||||||||||||||||||||||

| 昨年4月に日銀が行った異次元緩和は大きな話題をさらいました。無担保コールレートによる金融調節の廃止、買入れ国債の残存期間延長、毎月の国債買入れ額の大幅な増加、リスク資産の買入れ規模拡大、銀行券ルールの廃止など、伝統的な“日銀ルール”にしがみついてきた白川前総裁の存在を否定するかのような思い切った政策が打たれました。マネタリーベースを2年で倍増させ2%の物価目標を達成させると明言し、事実上のインフレターゲット政策を日本で初めて導入した意義は一定の議論に値しますが私は否定的です。あまりにクリアしなければならない問題が多すぎるからです。 リフレ派を称する経済学派はポール・クルーグマンが提唱するインフレターゲット論に魅せられ、多方面から数々の批判や罵声を浴びながらも15年以上も前から、リフレーション政策の実現を夢見てきましたから、リフレ派の歓喜は頂点に達しているとも言えます。それだけに、リフレ政策を檜舞台に引き上げてくれた安倍政権に対するリフレ派の忠誠心は、想像以上に厚く強固なものとなっております。しかし、彼らの主張は長続きしないと考えております。 おさらいですが、リフレ派とは一定水準のインフレを継続させることにより、経済の安定成長を図ることができるとするマクロ経済学の理論を喧伝、もしくは政策に取り入れようとする人々のことで、また、リフレーションとは再膨張の意味で、経済学的には景気循環においてデフレーションから脱却してマネーサプライ(通貨供給量)が再膨張し、加速度的なインフレーションになる前の段階にある比較的安定した景気拡大期を指します。私には成熟経済の日本が発展途上国に戻るように感じられますが、リフレ派の主張は中央銀行が数パーセント程度の物価上昇率をインフレターゲットとして意図的に定めるとともに、長期国債を発行して一定期間これを中央銀行が無制限に買い上げることで、通貨供給量を増加させて不況から抜け出すことが可能とするものであり、その最大の武器であるインフレターゲット論とは、物価下落と不況のデフレ・スパイラルを断ち切るために、一定の物価上昇率を目標とし、その目標を達成するまで金融を緩和する経済政策を指しています。 彼らの主張は物価上昇に対する市場の期待を喚起し、買い急ぎや設備投資の前倒しを誘発することにあります。通貨及び物価安定の番人である日本銀行が、年限を区切って物価目標を提示し、その達成に明確にコミットメントするとともに、日銀のバランスシートを量的・質的に拡大・変化させることにより、市場の予想実質金利引下げ効果が発生し、投資や消費が活発化することによりデフレを脱却できる、というのが彼らの主張ですが、多くの要素が全て思惑通りに進むことが前提となります。 リフレ派とインフレターゲット論の軸足は、あくまで民需の自発的な活性化にあります。彼らは、大胆な金融緩和政策を打ち出す日銀や政府サイドの意志や意図を市場が敏感に感じ取り、物価上場の影響を先取りしようと企業や家計が投資や消費を行うに違いないという皮算用的な強い信念を持っています。 長く続いた好況期の後の短期間の不況期であれば、インフレターゲット政策によるインフレ期待やそれに伴う民需の活性化も期待できるかもしれません。なぜなら、企業や家計には、好況期に溜め込んだ手持ち資金や資産が豊富に残っているだけでなく、それに群がろうとする強い意志や欲望を保持しているからです。10年前の状態であれば金融緩和政策は確かに効いたことでしょう。市場は少々の金利低下をチャンスと捉え、物価上昇予想に急かされて投資を増やしそれが消費を刺激することも考えられます。しかし、そのような好機はとうに過ぎ去っており、金融緩和ではインフレ期待を満足させない程多くの人々のマインドは冷え切っているのではないでしょうか。 現在の企業や家計が抱くインフレ予想は、好景気の到来を期待するディマンドプル型ではなく、円安や消費税増税などによるコストプッシュ型であり、多くの人々はそれを悪い物価上昇だと考えています。アベノミクス効果により上場企業の6割程度がベアの復活や夏のボーナス増額という恩恵を受けられるようです。しかし、社会の大半を占める中間層以下の企業や家計には、インフレの波に抗うだけの資産も資金も持ち合わせておりません。 共同通信社が4月11~12日に実施した全国電話世論調査によると、増税後の日本経済の先行きに不安を感じているとの回答は「ある程度」を含め計67.5%に上りましたが、消費税率が8%に引き上げられた後、消費を「控えていない」と答えた人は63.7%で、「控えている」の34.8%を上回っております。今のところは、随分と楽観的なことを言っているようですが、財布の中身が増えない以上、やがて増税分の消費を抑えざるを得なくなるのは目に見えています。 リフレ派が望むように、市場がインフレ期待に反応し、それに呼応する形で企業や家計が投資や消費を増やし、民需が刺激されるという理想を実現するには、動きたくとも動けない中小企業や家計の売上や所得を十分に増やし、期待に即応するような経済環境を創り出す膨大な努力が必要になります。 前述のリフレ派の定義に示されているように、長期国債を発行して一定期間これを中央銀行が無制限に買い上げるといった国債の日銀引き受けに通じるような大胆な財政政策が欠かせません。今のままでは先行投資をしたくとも、大半の中小企業には投資できる資金もなく、マーケットの将来的な拡大予想も立てられません。20年以上にも渡る経済縮小から、企業や家計は緊縮や節約マインドに染まり、好景気や好況期そのものの記憶を忘れており、物価上昇によるインフレの波を眼の前にしても、果敢な行動をとるとは思えません。こういった状況で企業や家計が採るべき選択は、余計な消費や投資を控えて、ひたすらインフレの嵐が過ぎ去るのを待つことしかないでしょう。殻に閉じこもった企業や家計は、他の誰かが金を遣い、それが自分に廻って来るのをひたすら待ち続けるばかりです。円安や原材料、燃料コストの上昇に端を発する物価上昇が進行し、本格的なスタグフレーションがくることも現実的になってきました。そうなれば、国民から物価上昇の主犯として糾弾されるのは、インフレターゲット政策や金融緩和政策であり、それを推進するリフレ派の人々でしょう。 インフレターゲット政策実行後のリフレ派は、デフレ脱却という大義や目標を見失い、安倍政権が進める第三の矢に傾注しすぎていることも危惧する点です。彼らの目標は、あくまでデフレ脱却であったはずで、金融政策やインフレターゲット政策は、それを実現する政策ツールに過ぎなかったのではないでしょうか。しかし、今やその政策ツールの実行こそが目的化してしまい、デフレ脱却に対する熱意を失っているように感じられます。リフレ派が真にデフレ脱却を目指すなら、第二の矢を積極的に活用し、実体経済に消費や投資に遣える資金を大量に供給すべきなのかもしれません(第一も第二の矢も私は反対の立場です)。 主役の座を明け渡したくないリフレ派は、財政政策がもたらす効果が金融政策の効果を否定させまいと、構造改革派の下に馳せ参じて財政政策を必死に否定している現実があります。このまま財政政策を抑制し、構造改革路線の中で金融政策を続ければ、遠くない将来に起こりうるスタグフレーションの主犯として糾弾される可能性があります。日本人は過去を見ても明らかなように簡単に豹変するのです。リフレ派の人々は自粛され、自らが置かれた立場を再確認すべきではないでしょうか。 <サイト管理人> 2014年 6月1日記述 |

||||||||||||||||||||||||||||||||||||||||

| 株式投資コラムは静岡県より発信しております。 ページの更新は不定期となりますが、皆様の投資に役立てることを願っております。 コラムの引用、転載はご自由にどうぞ。 なお、株式投資は自己責任ですので、当方はいかなる損害に対しても一切の責任を負いません。その点ご理解ください。 |

||||||||||||||||||||||||||||||||||||||||

Column & Blog 10

| No,360 【空気に支配される人は投資では勝てないことについて】 No,361 【愚者は経験に学び、賢者は歴史に学ぶことの意味を理解する】 No,362 【消費増税の意味と行政サイドの約束、そして個人ができること】 No,363 【投資パターンは無限にあっても手段はひとつ選択すること】 No,364 【ミームのコントロールによっても株式投資の結果が出ること】 No,365 【丸山真男という存在から考える株式投資の基本的バックグラウンド】 No,366 【子供の頃に読んだ星新一の世界が現実になった情報化社会について】 No,367 【リスクをそれとして常に意識できるかが肝心であることについて】 No,368 【円高とデフレ、少子高齢化は全てリンクすることについて】 No,369 【現状に満足できないことが理性の喪失に繋がることについて】 No,370 【革新的な技術が発明されると消滅する経済と日本のグローバル化】 No,371 【基軸通貨発行国になるメリット、デメリットについて考える】 No,372 【すべては自分のせいであり、おかげである結果について】 No,373 【ケインズ型の金融緩和+財政出動を受入れられない理由について】 No,374 【北朝鮮の無人偵察飛行機の中身と朝鮮半島のあり方について】 No,375 【自分は判断できず、報道の受け売りを自分の考えにする傾向】 No,376 【日銀の抱えるジレンマと政策矛盾についての基本を改めて考える】 No,377 【ビットコインを代表する仮想通貨の拡大と今後について考える】 No,378 【長期投資は果たして儲かるのかを期限を切って考える その2】 No,379 【投資では特殊なことをしない、それでいて皆と違うことが肝心】 No,380 【求められるものはインフレ設定ではなく、既得権益への切込み】 No,381 【円安で企業利益が増加したように見えるのは生活水準が下がるから】 No,382 【個人がしっかりとライフプランを立てなければならない時代】 No,383 【貿易赤字の解消は簡単で、エネルギー資源の輸入とはほぼ無関係】 No,384 【オポチュニティ・コストが株を買わせサンク・コストが損切りを奪う】 No,385 【成長産業に対する規制緩和が欠損している現在の成長戦略について】 No,386 【産業の変化への対応として求められる規制緩和と構造改革】 No,387 【「頑張っても決して報われないこと」を前提に考えることの大切さ】 No,388 【悲観的遺伝子を持つ日本人は投資活動でそれを活用しない手はない?】 No,389 【誰が言ったのかではなく、何を言ったのかを捉えることの大切さ】 No,390 【不動産のセミプロである私が不動産購入を積極的に勧めない理由】 No,391 【ムードだけで終わることが予想されるアベノミクスの罪】 No,392 【機関投機家に振り回される日本経済と金融市場について】 No,393 【少子化が悪いことだとする安易な考え方への疑問について】 No,394 【福井地方裁判所裁判長裁判官 樋口英明氏の偉業を考える】 No,395 【経営感覚の乏しい人に賃貸不動産投資をお勧めしない理由】 No,396 【物価目標を達成することは日本経済のリスクを増大させる】 No,397 【団塊世代の子息が抱える年金受給の問題について考える】 No,398 【一見経済の好転にも思える人手不足が予感させる日本の今後】 No,399 【リフレ派はノスタルジストの国家社会主義者ではないのか】

|